【目標資産7,200万円を達成!】でも、それだけでは足りない時代に入った話

「資産7,200万円」という目標に、ついに到達しました。

17年前に貯金ゼロからスタートし、節約と積立投資をコツコツと続けてきた結果です。投資歴は17年、長く険しい道のりでしたが、地道にやってきた自分を少しだけ褒めてあげたい気持ちになりました。

ですが――ここで終わりではありません。

実は、目標額を達成した今だからこそ、新たな不安や課題が見えてきたのです。

アッパーマス層から目標資産へ。ここまでの軌跡

2021年2月、私は「総資産3,112万円」に到達し、いわゆるアッパーマス層(純資産3,000万円以上)に仲間入りしました。

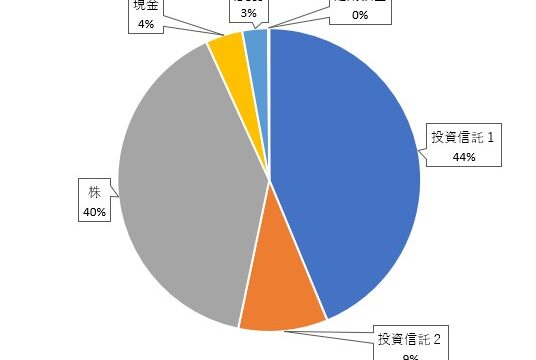

当時は株高の恩恵を受けた一時的な達成でしたが、それでも私にとっては大きな節目でした。

貯金がゼロになった30代半ばからスタートし、コツコツ積み上げた結果でした。

普通のサラリーマン、しかも出世とは無縁の平社員。家は賃貸、共働きではなく単身の1馬力。そんな環境の中でも、時間と積立の力でここまで来られたことは、自信につながっています。

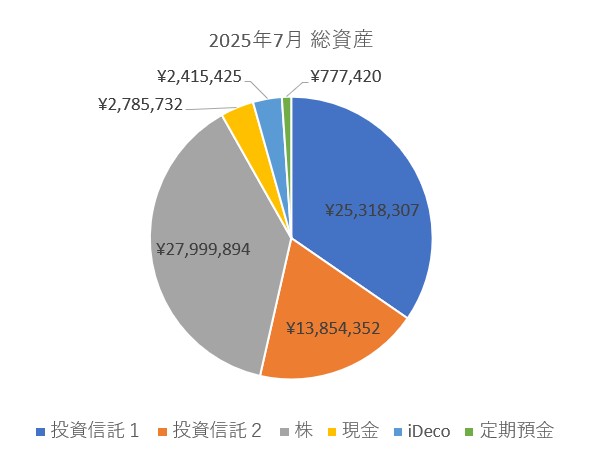

2025年7月、総資産は7,315万円に到達。

目標としていた7,200万円を超え、ようやく「老後資金の備えが見えてきた」と感じました。

でも…7,200万円あっても、安心できない理由

7,200万円あれば、老後は安心。

そんなふうに考えていた頃もありました。

でも、ここ数年のインフレと物価上昇を体感すると、その安心感が少しずつ揺らいでいるのを感じます。

-

食品価格の値上げが続き、買い物かごの中身が減っている

-

光熱費の負担が増え、冬場の暖房代に驚くようになった

-

子どもの教育費や介護施設の費用も、数年前より上昇している

つまり、同じ7,200万円でも「使える価値」が下がっているのです。

これは、目標を数字でしか見ていなかった自分への、現実からの警鐘でもあります。

「数字の達成」は通過点。本当のゴールは“暮らしの質”

私は「年金にプラスして毎月20万円の生活費を補いたい」という思いから、老後30年を前提に7,200万円を目標にしてきました。

当時の試算では妥当な金額でしたし、節約と積立を続ければなんとか届くと考えていました。

ところが、2025年現在の物価を前提にすると――

-

月20万円では「ちょっと心細い」

-

余裕ある老後を過ごすには、月25〜30万円が必要に思えてくる

-

そのためには、あと1,000万〜1,500万円は余分に必要

という現実が見えてきました。

つまり、7,200万円はゴールではなく“通過点”だったのです。

次なる目標:実質価値で「8,500万円」へ

インフレが進み、将来の医療費や介護費のリスクも高まる中で、次の目標を再設定しました。

それは、8,500万円という新しい資産目標です。

理由は以下の通りです:

-

インフレによる実質価値の目減り

→ 今後5〜10年で物価がさらに上昇する可能性が高い。 -

生活防衛費の確保

→ 突発的な出費(医療、介護、住居更新など)に対応する現金が必要。 -

ゆとりある生活を維持

→ 趣味や旅行、子ども・孫への支援などにも備えたい。

現時点で現金比率は依然として低く(2021年時点で約7.5%)、株式への依存度も高いため、守りを強化するフェーズに入るべきだと考えています。

地味な積立でも、ここまで来られた

私は特別なスキルも資産もありません。

むしろ、周りのサラリーマンに比べれば「凡人以下」だったと思います。また、何の役職も持たない50代となっていました。

でも、以下のようなスタンスを守り続けました:

-

毎月、給与から自動的に投資信託を積立

-

節約はストレスにならない範囲で。固定費を見直す努力は怠らない

-

浪費ではなく「生活防衛」のための支出は惜しまない

-

投資は9割以上インデックスファンド。市場に居続けることを重視

その結果、17年を超える時間をかけて、金融資産7,000万円超まで来ることができました。

まとめ:達成したからこそ見えた「新たなステージ」

目標に到達しても、終わりではありません。

時代は動き、経済環境も変わります。インフレ、増税、社会保険料の増加…。

「数字の達成」だけでは、安心できない時代が来ています。

これからは、「いかに守るか」「いかに実質的な生活の豊かさを保てるか」がカギになります。

今後の目標はこうです:

-

インフレに強い資産運用の再設計(配当、現金比率の再評価)

-

新NISAの枠活用で運用効率を高める

-

家計支出の定期見直し

-

子どもの教育費・親の介護費用に備えた資金プール

ただ、お金のかかるステージにもなっていますので積み立て額は下げていきます。

人生100年時代、50代はまだ折り返し。

達成感に浸るのは一瞬で、次なる準備が必要なステージに入りました。

これからも、背伸びせず、自分に合った資産形成を続けていこうと思います。

関連記事リンクのご提案(内部リンク用)

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。