60代のリアルな金融資産とは?老後資金7,200万円を目指す理由と今やるべき準備

老後資金はいくら必要?私が目指す7,200万円の根拠

60代といえば、多くの人が定年退職を迎える年代です。たとえ働いていたとしても、多くは嘱託やパートといった形で、第一線からは退いている人が多いのではないでしょうか。

私はこの定年までに7,200万円の金融資産を構築することを目指しています。根拠は以下のとおりです。

月20万円 × 12ヶ月 × 30年(60歳~90歳) = 7,200万円

年金だけでは不安なため、年金に加えて毎月20万円を補填することを前提としています。

普通の人には多いかもしれませんが、私はいわゆる「底辺サラリーマン」で年金額が少ない可能性があるため、この金額が必要だと考えています。

金融広報中央委員会の調査に見る60代の資産状況

では、実際に今の60代はどのくらいの資産を持っているのでしょうか?

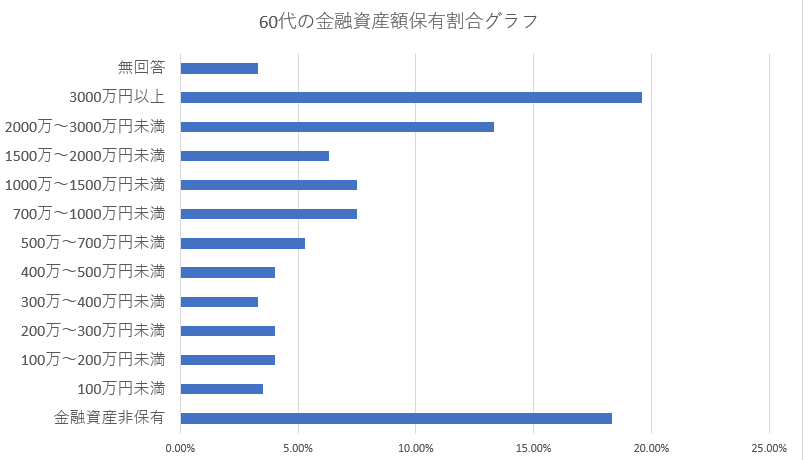

金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」によると、**60代の金融資産保有額の平均は1,745万円(中央値:875万円)**です。

さらに、以下のような保有割合となっています

| 金融資産額 | 割合 |

| 金融資産非保有 | 18.30% |

| 100万円未満 | 3.50% |

| 100万~200万円未満 | 4.00% |

| 200万~300万円未満 | 4.00% |

| 300万~400万円未満 | 3.30% |

| 400万~500万円未満 | 4.00% |

| 500万~700万円未満 | 5.30% |

| 700万~1000万円未満 | 7.50% |

| 1000万~1500万円未満 | 7.50% |

| 1500万~2000万円未満 | 6.30% |

| 2000万~3000万円未満 | 13.30% |

| 3000万円以上 | 19.60% |

| 無回答 | 3.30% |

| 合計 | 100% |

さらに、これをグラフにすると、

上記のようになります。

これを見てわかるとおり、二極化が進んでいることが分かります。金融資産非保有者が約5人に1人、一方で3,000万円以上保有する人も約5人に1人。

なお、60代は退職金の支給がある人が多く、人生で最も資産が多くなる時期とも言われています。それでもこの結果ですから、かなり厳しい現実だと言えそうです。

資産形成は「早く始める」ことがカギ

普通のサラリーマンがいきなり3,000万円以上の資産を築くのは困難です。そのため、資産形成はできるだけ早く始めることが重要です。

60代なんて「まだまだ先」と思っていても、気づいたらすぐ目の前にやってきます。

若い頃のように体力で稼ぐことは難しくなるため、働き方の選択肢も限られてきます。年金支給開始年齢の引き上げや、退職金・年金の減額リスクも現実味を帯びてきました。

もし景気が悪化すれば、高齢者同士の仕事の奪い合いが起きる可能性もあります。特殊なスキルを持っていない限り、現役時代にしっかりと資産を築いておくことが唯一の対策です。

まとめ:これからの60代は「逃げ切れない世代」

現在の60代は、まだ「逃げ切り世代」と言われる人も多いかもしれません。しかし、これから60代を迎える私たちはそうはいきません。

-

年金や退職金の減額リスク

-

支給開始年齢の引き上げ

-

高齢者同士の仕事競争

こうしたリスクを踏まえると、資産形成は若いうちから真剣に取り組む必要があります。

「いつかやろう」では間に合わないのが現実です。私自身、あと十数年で60代を迎える立場として、今からできる準備を着実に進めていきたいと思っています。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。