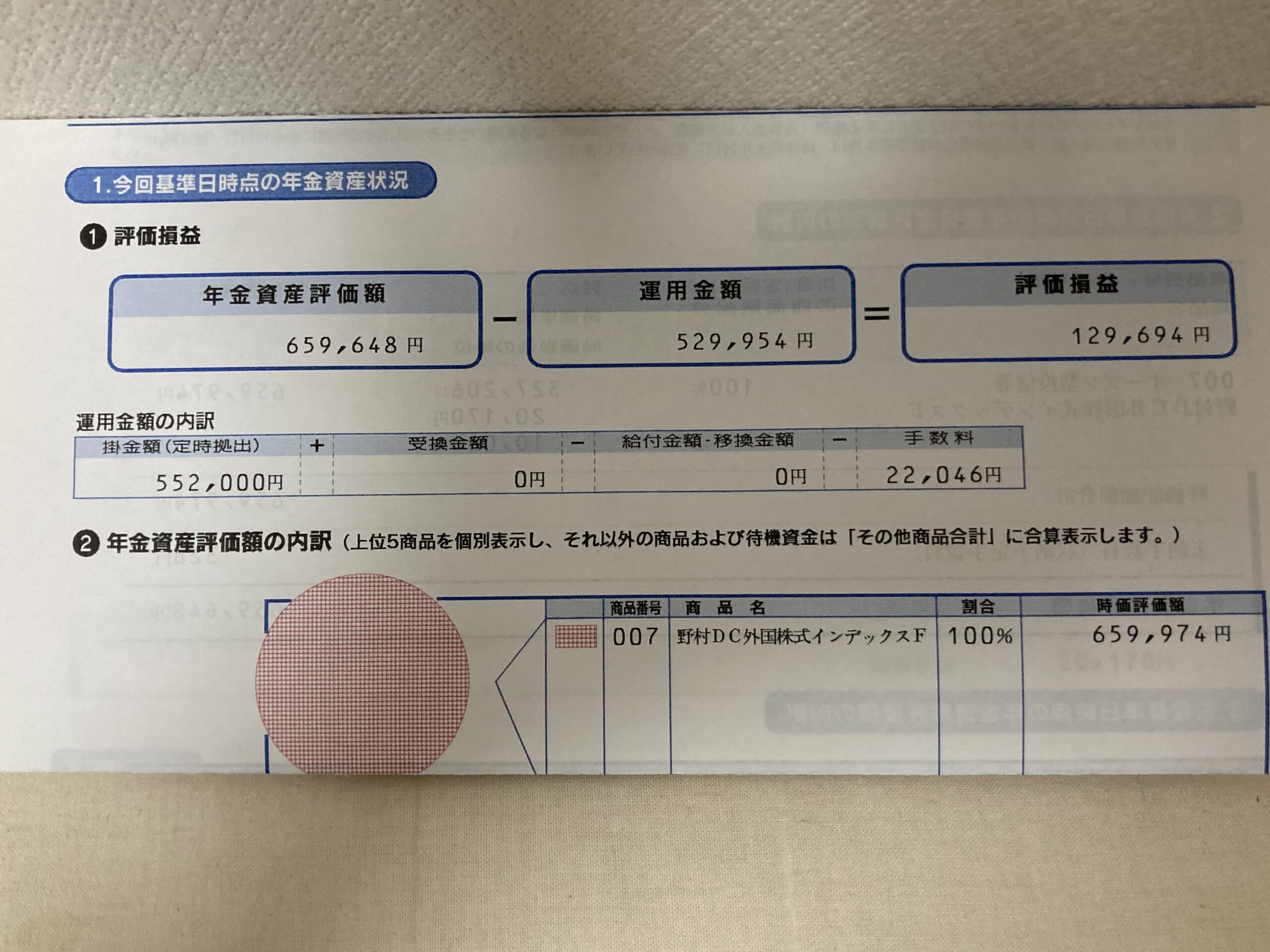

4年間のiDecoの取引状況が来ました。4年間の評価損益はプラス129,694円でした。

iDecoの取引状況が郵送されてきました。

4年前からiDecoを始めています。運用期間は4年間となり、毎月の掛け金は12,000円です。

購入商品は「野村DC外国株式インデックスファンド」となります。

その取引報告書が今年も郵送されてきました。

丁度、1年ほど前にも結果を記事にしましたが、1年前は、469,573円だったので190,075円増加しました。

ただ、毎月、12,000円を積み立てているので、46,075円が投資で得られた果実となります。

iDecoは運用もそうですが所得税控除になるのでサラリーマンは実施した方がよい。ただ、メリットとデメリットに注意が必要。

iDeCoは運用もそうですが税金の控除が受けれます。サラリーマンは基本的に源泉徴収なので、節税をする幅が少ないです。

なので、iDeCoのような制度は積極的に利用した方が得です。節税としては3つメリットがあります。

主なメリットは、

①掛け金による控除

②運用益による控除

③受領時の控除

となります。

①掛け金による控除

iDeCoで積み立てる掛金は、全額が所得控除の対象となります。拠出した掛金の年間の総額を所得から差し引けるので、その分の所得税と住民税が軽減されます。

結構、大きなメリットです。

②運用益による控除

株式等の運用益には、通常、20.0315%の税金が課されるようになっています。しかし、iDeCoの場合、iDeCoを通じて購入した金融商品から得られた利益に対して税金が一切かかりません。

大きく運用益を上げれば上げるほど、メリットが大きくなります。上手く行かないかも知れませんが。

③受領時の控除

また、よく知られていないかも知れませんが、受け取るときにもメリットがあります。

年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用さるのです。

なので、受け取るときにも、どのような形で受け取るかも注意が必要です。

注意するべき点

もちろん、メリットばかりではありません。2点ほど注意が必要です。

①原則60歳まで引き出せない

②手数料がかかる

上記にはご注意ください。

①原則60歳まで引き出せない

iDeCoは老後のために資産を築くことを目的とした制度です。その為、原則として途中で資産を換金して引き出すことは認められていません。資産を受け取ることができるのは、加入者が60歳になってからになります。

②手数料がかかる

iDeCoには申込窓口となる金融機関以外にも、

①国民年金基金連合会

②事務委託先金融機関

が関わっています。その為、①加入時・移換時手数料、②口座管理手数料、③給付事務手数料、④還付事務手数料がかかります。

それにプラスして、投資信託の信託報酬も発生します。少し手数料は割高かも知れません。

最後の

いろいろとデメリットもありますが、サラリーマンがコツコツ資産形成するには向いている制度だと思います。

このような節税効果のある制度を積極的に利用した方がお得です。

サラリーマンは基本的に、

①NISA

②積立NISA

③ジュニアNISA

④iDeco

は利用した方がいいです。手数料や税金はパフォーマンスに大きく影響します。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。