【2025年最新版】ドルコスト平均法とは?メリット・デメリットとつみたてNISAの落とし穴

資産形成の基本として語られることが多い「ドルコスト平均法」。

つみたてNISAやiDeCoなど、身近な制度にも活用されている投資手法です。

「毎月決まった額を積み立てれば、長期でリスクが下がる」

「初心者はドルコスト平均法から始めるべき」

――こうした説明を聞いたことがある方も多いでしょう。

しかし、ドルコスト平均法には「気休め」にすぎない側面もあります。

制度のメリットだけを信じて投資すると、思わぬ落とし穴にはまることも。

本記事では、2025年の最新情報をもとに、

-

ドルコスト平均法の基本

-

メリットと誤解されやすい点

-

本当のデメリットと注意点

-

社員持株会との危険な相性

まで徹底的に解説します。

ドルコスト平均法とは?基本をおさらい

ドルコスト平均法(Dollar Cost Averaging)とは、

「一定金額を、定期的に、同じ金融商品に投資し続ける方法」

を指します。

たとえば、毎月5万円ずつeMAXIS Slim 全世界株式を買い続けるようなケースが該当します。

価格が高い月には少しだけ、安い月には多く買うことになります。

この手法は、特に以下のような制度でよく使われています。

-

つみたてNISA(毎月の積立設定)

-

iDeCo(給与天引きで定額積立)

-

企業型確定拠出年金

-

社員持株会

投資初心者が入りやすい制度とセットになっているため、自然とドルコスト平均法が採用される仕組みになっています。

ドルコスト平均法の3つのメリット

① 高値掴みを避けられる(平均購入単価が平準化)

相場が上下するなかで、毎月定額を投資することで、高い時には少なく・安い時には多く買えます。

このため、購入単価が平均化され、「高値掴み」を防ぐ効果があるとされます。

② 投資判断に悩まずにすむ

毎月自動的に買い付ける仕組みなので、「いつ買えばいいのか」と迷う必要がありません。

感情に左右されず、淡々と投資を続けることで、暴落時にも継続しやすい点が特徴です。

③ 時間分散によるリスク軽減

一括で投資するよりも、時間を分けて投資することで、「投資タイミングによる偏り」を抑える効果があるとされています。

でも本当に有利?ドルコスト平均法の「落とし穴」

結論から言うと、ドルコスト平均法には過剰に期待すべきではありません。

なぜなら、以下のような弊害や誤解があるためです。

① 「得をするわけではない」

「高値では少なく、安値では多く買える」という構造があるため、一見得しているように感じます。

しかし、リターンが大きく改善するわけではありません。

長期で見れば、最終的な成果は「どの資産に、どれだけ投資したか」で決まります。

購入単価が平準化されても、それが運用成果を劇的に改善する保証はありません。

② 機会費用の損失

たとえば手元に300万円あるのに、それを30カ月に分けて月10万円ずつ積み立てるとします。

この場合、実際に300万円がすべて投資されるのは2年半後。

その間、投資していない分の資金は「運用機会を失っている」ことになります。

このような状態を「機会損失」と呼びます。

特にインフレ時代には、現金を寝かせること自体がリスクになり得ます。

③ 分散投資にはならない

よく「ドルコスト平均法はリスク分散になる」と言われますが、これは誤解です。

時間的な分散にはなりますが、資産の分散にはなりません。

例えば毎月S&P500連動のファンドだけを買い続けていれば、米国市場に集中投資していることになります。

分散というには「異なる資産クラス」や「地域」「業種」などの幅が必要です。

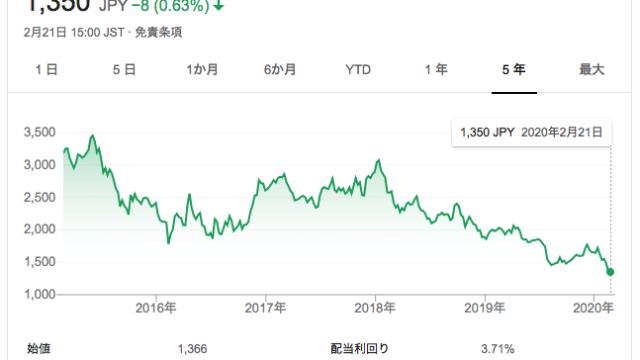

社員持株会は危険?ドルコスト平均法の落とし穴が顕著に出る例

社員持株会は、給料から一定額を天引きして自社株を購入する制度です。

一部の企業では「5〜10%の奨励金」がつくなど、一見お得に見えるかもしれません。

しかし、この仕組みには重大なリスクがあります。

ダブルパンチのリスク

もし会社の業績が悪化し、株価が下がり、さらには給与カットやリストラが行われたら――。

-

収入(給料)が減る

-

資産(自社株)も減る

というダブルパンチを受けることになります。

これは「収入と資産が同じ会社に依存している」ことによる構造的なリスクです。

社員持株会=分散投資と真逆の行為

繰り返しになりますが、同じ会社の株を積み立てることは「集中投資」そのものです。

そのため、どれだけ毎月コツコツ買っていたとしても、分散投資とは程遠い構造になっています。

企業から配られる案内パンフレットには「ドルコスト平均法でリスクが軽減される」と書かれているかもしれません。

しかしそれは、ごく一部の側面だけを切り取った説明にすぎません。

つみたてNISAやiDeCoでのドルコスト平均法はアリか?

ここまでドルコスト平均法の課題を述べてきましたが、つみたてNISAやiDeCoでの活用は理にかなっています。

なぜなら、

-

給料の中から毎月積立するしかない(まとまった資金がない)

-

自動で非課税枠を使い切る仕組みになっている

-

長期的な資産形成に向いている

からです。

ただし、以下の2点には注意してください。

投資先は分散されたインデックスファンドにする

たとえば、

-

eMAXIS Slim 全世界株式(オール・カントリー)

-

SBI・V 全米株式インデックスファンド

などの、低コストで分散性の高いファンドを選びましょう。

毎年の資金余力に応じて「一括投資」を使い分ける

たとえばボーナスが入ったタイミングや、資金に余裕があるときは、一括で投資する選択肢も併用すると、機会損失を減らせます。

まとめ|ドルコスト平均法は「使い方次第」。過信は禁物

ドルコスト平均法は、感情に左右されずに長期投資を継続しやすいという点で有効です。

つみたてNISAやiDeCoといった制度とも相性が良く、多くの投資初心者にとって「入り口」として最適でしょう。

しかし、以下の点を忘れてはいけません。

-

期待リターンが向上するわけではない

-

資金があるなら一括投資の方が効率的

-

分散投資とは別の話である

-

社員持株会との併用はむしろリスクになる

ドルコスト平均法は「リスクを完全になくす魔法の手法」ではなく、「長く投資を続けるための補助輪」のような存在です。

制度や仕組みに依存するのではなく、自分の資金状況・投資目的・リスク許容度に応じて使い方を選びましょう。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。