【2025年最新版】30代・40代の貯蓄額は平均291万円|貯められる人の習慣と先取り貯金術

最新調査でわかった30代・40代の貯蓄状況

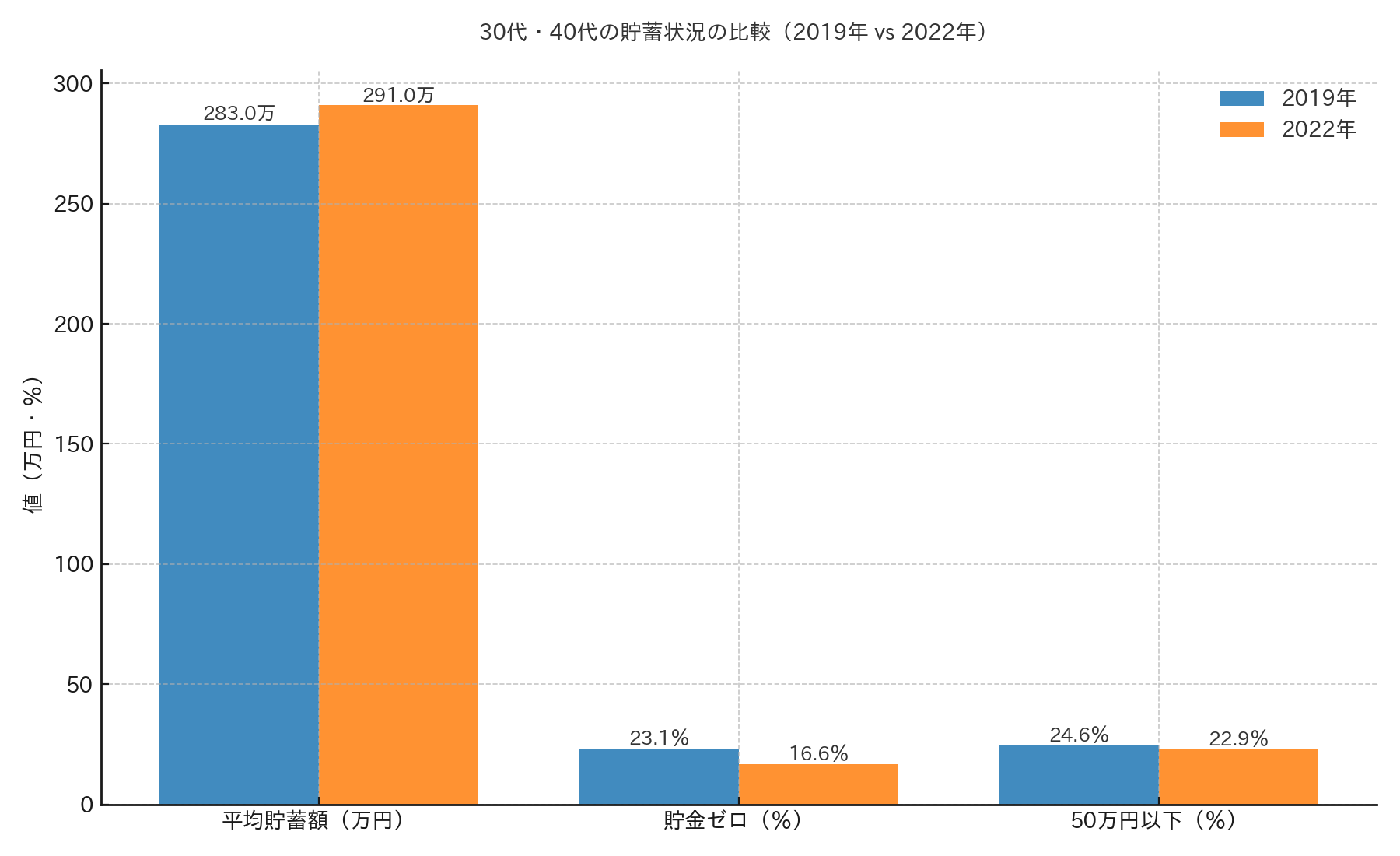

SMBCコンシューマーファイナンスが2022年に発表した「30代・40代の金銭感覚についての意識調査」によると、全国の30〜49歳の平均貯蓄額は291万円。2019年の283万円からわずかに増加していますが、その中身を見ると厳しい現実も浮かび上がります。

-

貯金ゼロの割合:23.1%(2019年)→ 16.6%(2022年)

-

50万円以下の割合:24.6%(2019年)→ 22.9%(2022年)

-

100万円以下の割合:2019年時点で約36% → 2022年もほぼ同水準

全体の約87%が貯蓄1,000万円未満で、決して余裕があるとは言えません。

また、「今の貯蓄状況に不安を感じている」人は78.1%(前回比+12.1ポイント)に達し、老後必要資金の目安は平均2,947万円と高止まりしています。

2019年と2022年の比較グラフ

下のグラフは2019年と2022年の主要3指標を比較したものです。

視覚的に見ても「ゼロ貯金」の割合がやや改善しているものの、50万円以下の層は依然として2割超を占めています。

平均だけでなく「分布」に注目する

平均291万円という数字だけを見ると「意外と貯めている」と感じるかもしれません。しかし、中央値や分布を見ると話は変わります。

例えば、ゼロ〜50万円の層が全体の約4割を占め、そこから100万円以下まで含めるとさらに割合が膨らみます。

この分布の偏りこそが「多くの家庭で貯蓄が進みにくい現状」を示しています。

先取り貯金がやっぱり最強

貯蓄ができるかどうかは、家計管理の順番がカギです。

-

正解の式:収入 − 貯蓄 = 消費

-

ありがちな式:収入 − 消費 = 貯蓄

「余ったら貯金」では、ほぼ確実に貯まりません。

給料日など収入が入ったタイミングで自動的に貯蓄用口座へ振り分ける「先取り貯金」が基本です。

成功のコツ

-

自動化する

定期預金やネット銀行の目的別口座を利用し、引き出しにくい形にする。 -

割合で決める

収入の20%など固定比率で設定し、臨時収入やボーナスも同じ比率で貯蓄。 -

投資も組み込む

新NISAやiDeCoの自動積立も、実質的には先取り貯金の一種です。

家計収支は「見える化」が第一歩

自分の収支を把握できていなければ、節約も改善も始まりません。

家計簿が苦手な人でも、キャッシュレス決済を活用すれば自動で記録が残ります。

-

クレジットカードやQRコード決済で支払い履歴を残す

-

家計簿アプリ(マネーフォワードME、Zaimなど)と連携して自動集計

-

月ごとに「食費」「通信費」「保険料」など項目別に確認

これだけでも無駄遣いポイントが明確になります。

固定費を優先的に見直す

変動費を削るより、まずは固定費を削るほうが効果は大きいです。

-

住居費:家賃や住宅ローンの見直し

-

保険料:ネット保険や必要最小限への切り替え

-

通信費:格安SIMやプラン変更で年間数万円削減

-

サブスク:利用頻度の低いサービスを解約

固定費は一度見直せば、その後も自動的に節約効果が続きます。

変動費はメリハリをつける

外食やレジャーは我慢しすぎず、月ごとに調整するのがおすすめです。

「今月は旅行に行くから外食は控える」など、楽しみを残しつつバランスを取るほうが長続きします。

調査によれば、貯蓄のために我慢する項目は「外食」「ファッション」「旅行・観光」が上位でした。

これは裏を返せば、この3つのコントロールで家計は大きく変わるということです。

最新データが示す行動のヒント

-

預貯金をしている割合:64.4%

-

預貯金の平均額:月42,270円

-

貯蓄目的の1位:老後の生活費(56.9%)

-

投資をしている割合:34.5%(投資信託が最多)

これらの数字からも、「老後資金」と「不測の事態への備え」が大きなモチベーションであることが分かります。

まとめ:平均は参考、行動は自分基準で

-

平均貯蓄額は291万円でも、ゼロ〜50万円層が約4割。

-

貯蓄成功のカギは先取り貯金と固定費見直し。

-

キャッシュレス+家計簿アプリで支出を可視化。

-

新NISAやiDeCoで「貯蓄と投資の両立」を図る。

-

長期的には老後資金2,947万円という高いハードルも、時間を味方につければ到達可能。

記事内で引用した主なデータ出所

SMBCコンシューマーファイナンス「30代・40代の金銭感覚についての意識調査 2022」より(2022年3月17日公表)。平均貯蓄額、貯金ゼロ・50万円以下の構成比、将来不安、老後目安額、預貯金の実践率・平均額などを参照。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。