2025年版|世代別「金融資産の中央値」(出典:2023年調査)

「自分の貯金って、同じ年代の人と比べて多いの?少ないの?」

ふと気になることはありませんか?

この記事では、金融広報中央委員会の最新調査(2023年)をもとに、世代別の金融資産の中央値を詳しく解説します。さらに、なぜ60代が他の世代よりも多くの資産を持っているのか、その背景や注意点についてもわかりやすくお伝えします。

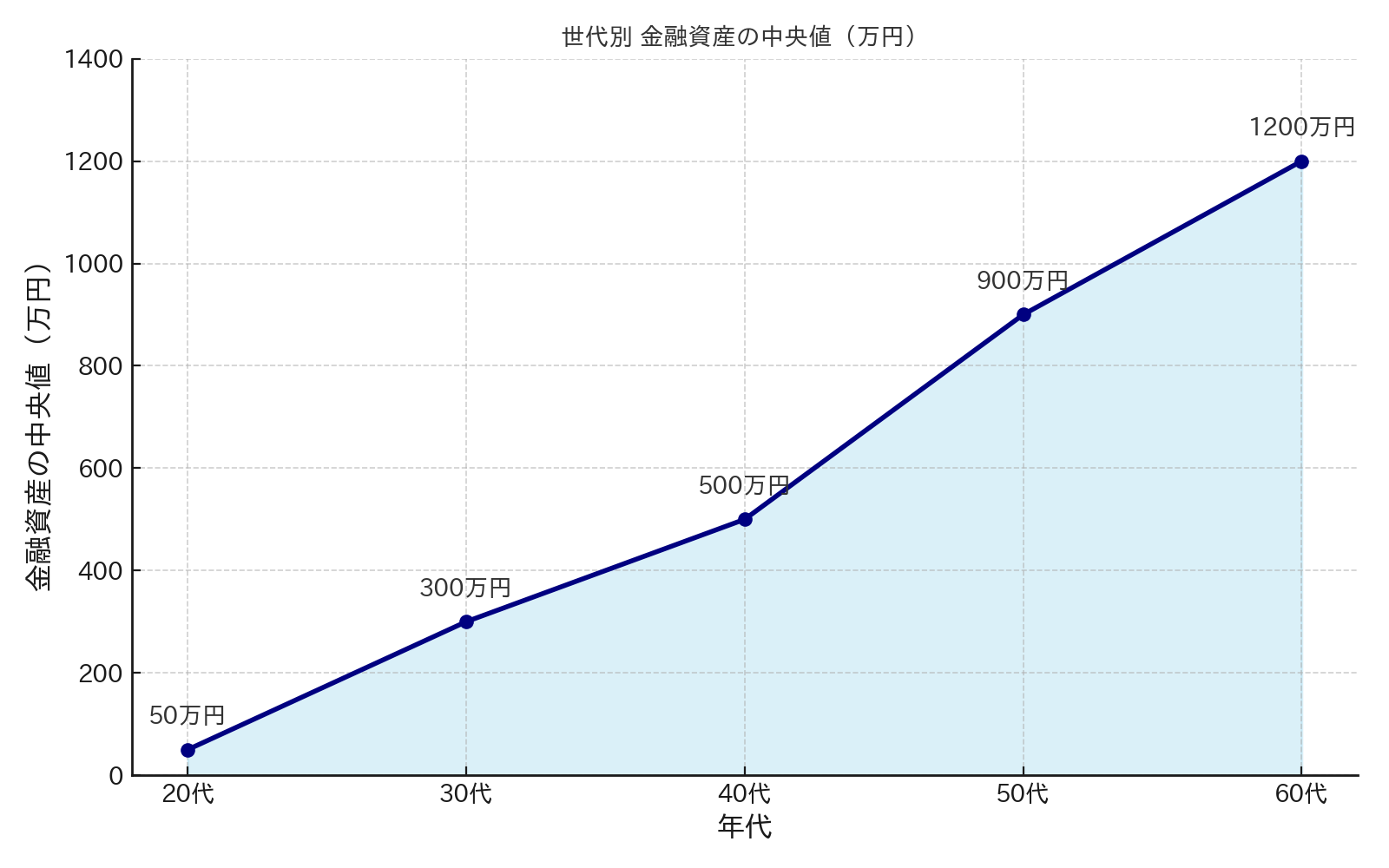

世代別「金融資産の中央値」(2023年)

まずは、代表的な世代ごとの金融資産の中央値を見てみましょう。

| 年代 | 金融資産の中央値(万円) |

|---|---|

| 20代 | 約50万円 |

| 30代 | 約300万円 |

| 40代 | 約500万円 |

| 50代 | 約900万円 |

| 60代 | 約1,200万円 |

※このデータは2人以上の世帯を対象としたものです。金融資産には、預貯金・株式・投資信託・保険・年金積立などが含まれますが、不動産は対象外です。

ここでの「中央値」とは、「全体を並べたときにちょうど真ん中にくる金額」のこと。極端にお金を持っている一部の富裕層や、逆に資産ゼロの世帯の影響を受けにくく、実態をより正確に反映する指標とされています。

60代が最も多くの資産を保有している理由

表を見ると、60代の金融資産の中央値が他の年代よりも明らかに高いことがわかります。なぜここまで差がつくのでしょうか?主な理由は以下の4つです。

1. 長年の就労と積立の成果

60代は社会人としてのキャリアを40年前後積み重ねてきた世代です。長年にわたって給与所得やボーナスをコツコツ蓄えてきたことで、自然と金融資産が増えていきました。

2. 退職金の存在

特に団塊世代やバブル期に就職した世代は、退職金制度がしっかりした企業に長く勤めた人が多く、2,000万円以上の退職金を受け取ったケースも珍しくありません。これが金融資産に大きなインパクトを与えています。

3. 住宅ローンの完済済み

30〜40代でマイホームを購入し、60代になる頃には住宅ローンを完済している人が多いです。家賃やローンの支払いがない状態は、家計に大きな余裕をもたらします。

4. 年金収入が始まる

60代からは年金収入が始まる人が増えるため、一定の収入を維持しつつ生活費をまかなうことができます。現役時代ほどの収入はなくとも、資産の取り崩しを抑える生活が可能になります。

とはいえ、格差も広がっている

「60代はみんなお金持ち」と思われがちですが、全員が安心な老後を迎えているわけではありません。格差の広がりにも目を向ける必要があります。

平均値と中央値の乖離

60代の平均値は約2,300万円と非常に高い一方、中央値は1,200万円。これは一部の資産家が平均値を大きく押し上げているからです。多くの人が1,200万円以下の水準にあることを示しています。

資産ゼロの世帯も一定数存在

60代でも金融資産がほとんどない世帯は存在します。とくに、

-

自営業で退職金がない

-

非正規雇用が長かった

-

離婚や単身世帯

などの場合、老後の生活に不安を抱える人も少なくありません。

若い世代はどうすればいい?将来に向けた戦略

若い世代の中央値を見ると、不安になる人もいるかもしれません。

-

20代:50万円

-

30代:300万円

「全然足りてない」と感じる人もいるでしょう。しかし、悲観する必要はありません。

資産形成の鍵は「時間」

資産形成において最も重要なのは、「元本の大きさ」よりも運用にかけられる時間の長さです。

たとえば、20代・30代から積立NISAやiDeCoを活用して、毎月1万円〜2万円の積立投資を行えば、時間の力(複利効果)で将来大きな差を生むことが可能です。

年齢とともに上がる資産のカーブ

資産形成は短距離走ではなく、長距離マラソンです。世代ごとの資産形成のカーブを見てみましょう。

このグラフから見えてくるのは、40代〜50代で貯蓄ペースが加速し、60代でピークを迎えるという現実です。焦らず着実に準備を進めることが何より重要です。

まとめ|「平均以下」でも焦らずコツコツ続けよう

✅ 60代は退職金・年金・住宅ローン完済の効果で資産の中央値が高い

✅ ただし、平均と中央値の差が大きく、格差も顕著

✅ 若い世代は時間を最大の武器にして、今から資産形成を始めよう

今からできる3つの行動ステップ

-

支出の見直し:固定費を下げ、投資に回せるお金を確保

-

NISAやiDeCoを活用:税制優遇を最大限活用

-

収入アップの努力:副業やスキルアップも資産形成の一環

現在のあなたの金融資産が「中央値より少ない」としても、それは“通過点”にすぎません。人生100年時代、40年〜50年かけてコツコツと積み上げる力が、将来の安心につながります。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。