2025年1~3月期 家計調査で見る年代別「貯蓄と負債」のリアルと背景分析

はじめに

総務省が毎年実施している「家計調査(貯蓄・負債編)」は、日本に住む世帯の経済的な実態を把握するための極めて重要な公的統計です。

本編では、二人以上の世帯に限定して、世帯主の年齢階級ごとに「貯蓄額」「負債額」「資産構成」「負債の内訳」などを集計しています。

このデータは、世代間の家計状況を比較し、自分の家計が平均と比べてどの位置にあるかを知るための貴重な基準になります。

今回取り上げるのは、2025年1~3月期の調査結果です。

インフレや金利の動き、住宅価格の上昇、教育費の負担増といった社会的要因が家計構造にどのように影響しているのかを、数値とグラフから読み解いていきます。

| 項目 | ~29歳 | 30~39歳 | 40~49歳 | 50~59歳 | 60~69歳 | 70歳~ |

|---|---|---|---|---|---|---|

| 持家率(%) | 41.5 | 71.7 | 79.1 | 86.1 | 92.0 | 94.7 |

| 貯蓄(万円) | 450.0 | 1045.0 | 1366.0 | 1870.0 | 2780.0 | 2453.0 |

| 金融機関 | 421.0 | 1029.0 | 1338.0 | 1799.0 | 2749.0 | 2442.0 |

| 通貨性預貯金 | 186.0 | 531.0 | 595.0 | 601.0 | 924.0 | 769.0 |

| 定期性預貯金 | 34.0 | 103.0 | 203.0 | 405.0 | 710.0 | 802.0 |

| 生命保険など | 101.0 | 236.0 | 340.0 | 413.0 | 486.0 | 402.0 |

| 有価証券 | 91.0 | 129.0 | 200.0 | 332.0 | 608.0 | 469.0 |

| 負債(万円) | 712.0 | 1073.0 | 1089.0 | 714.0 | 218.0 | 66.0 |

| 住宅・土地のための負債 | 584.0 | 947.0 | 985.0 | 639.0 | 179.0 | 47.0 |

| 住宅・土地以外の負債 | 128.0 | 126.0 | 104.0 | 75.0 | 39.0 | 19.0 |

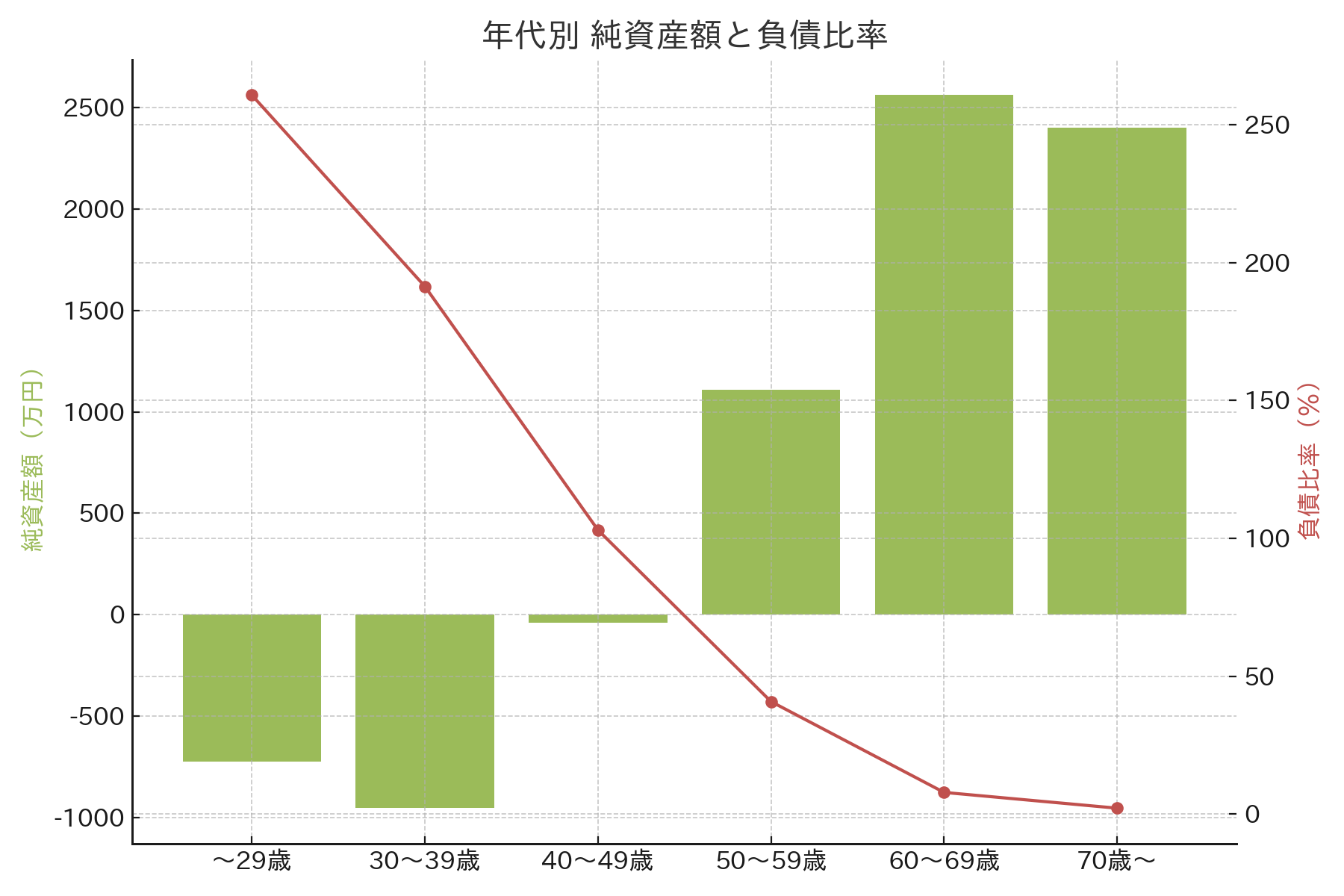

1. 年代別の貯蓄額と負債額

まず注目すべきは、年代ごとの平均貯蓄額と負債額のバランスです。ここでは、純資産額(=貯蓄額-負債額)と、負債比率(負債額÷貯蓄額×100)を併せて可視化しました。

詳細解説

-

20代は、社会人としての生活を始めて間もなく、収入や貯蓄が少ない段階です。そのため、住宅ローンや奨学金の返済があると、負債比率が容易に100%を超えます。純資産はゼロに近く、マイナス世帯も少なくありません。

-

30代~40代は住宅ローン残高が最大となる時期です。教育費の増加や生活費の拡大も重なり、負債比率は高水準を維持しますが、同時に収入の安定化と資産運用の開始によって、徐々に純資産がプラス方向へ転じます。

-

50代になると住宅ローンの繰上げ返済や完済が進み、負債額が大きく減少します。子どもの独立や教育費の終了もあり、貯蓄が加速度的に増加します。

-

60代~70代は、退職金や長年の資産運用の成果が現れ、純資産がピークに達します。その後は生活費の取り崩しが進みますが、負債はほぼゼロに近づきます。

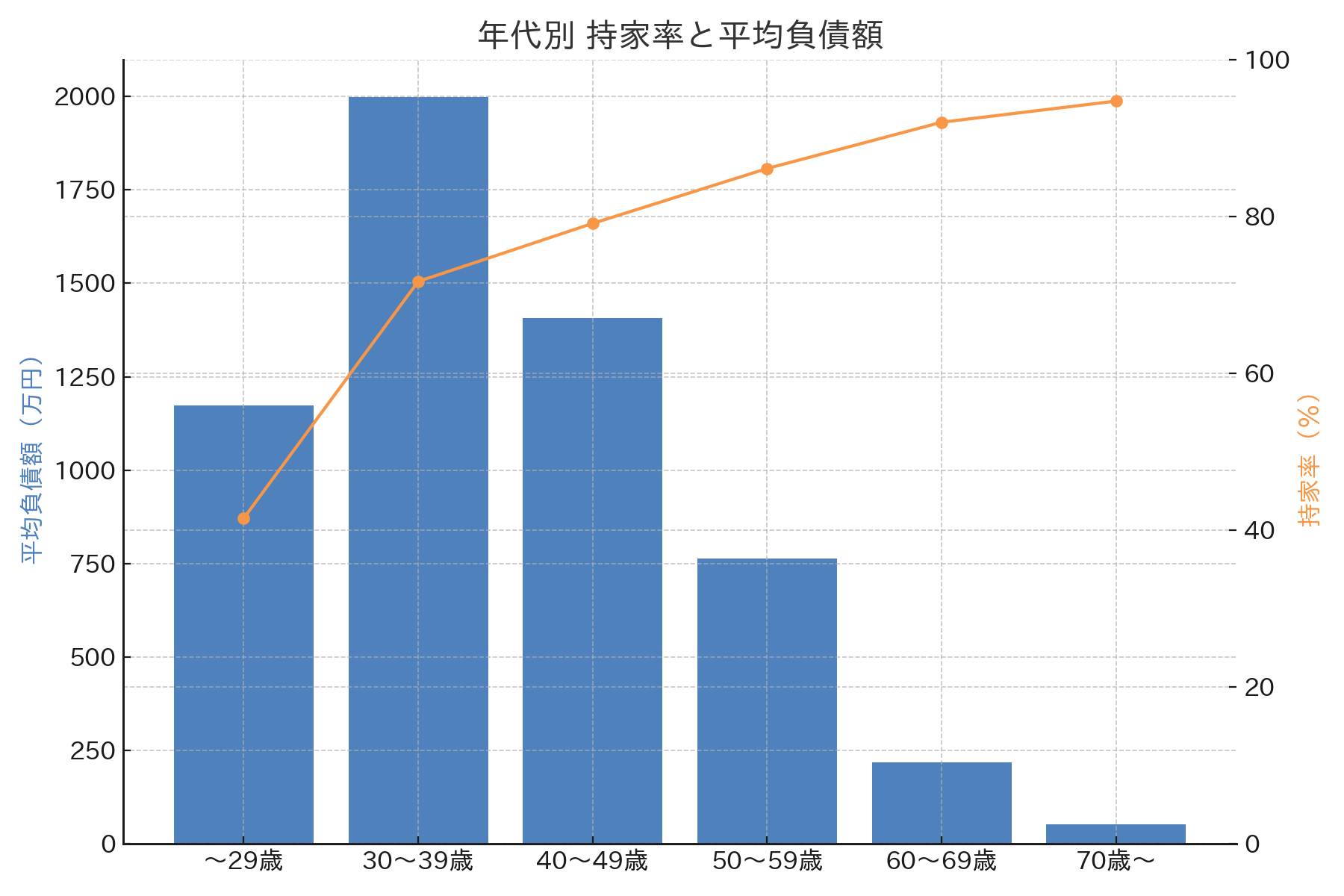

2. 持家率と平均負債額の関係

次に、年代別の持家率と平均負債額を組み合わせることで、住宅取得と負債の関係を見ます。

詳細解説

-

持家率は年齢とともに上昇し、50代で7割前後、70代で約8割に達します。

-

若年層では持家率が低く、借家や親との同居が多いですが、一度持家を取得するとほぼ確実に住宅ローンを抱えるため、負債額が急増します。

-

住宅ローンの負担は、特に低金利時代に長期固定金利や変動金利で借りた世帯が多く、返済期間が30年以上になることも珍しくありません。

-

60代では返済が完了し、持家率を高く維持したまま負債額は急減します。この段階で住宅資産が「無借金の純資産」として家計に安定をもたらします。

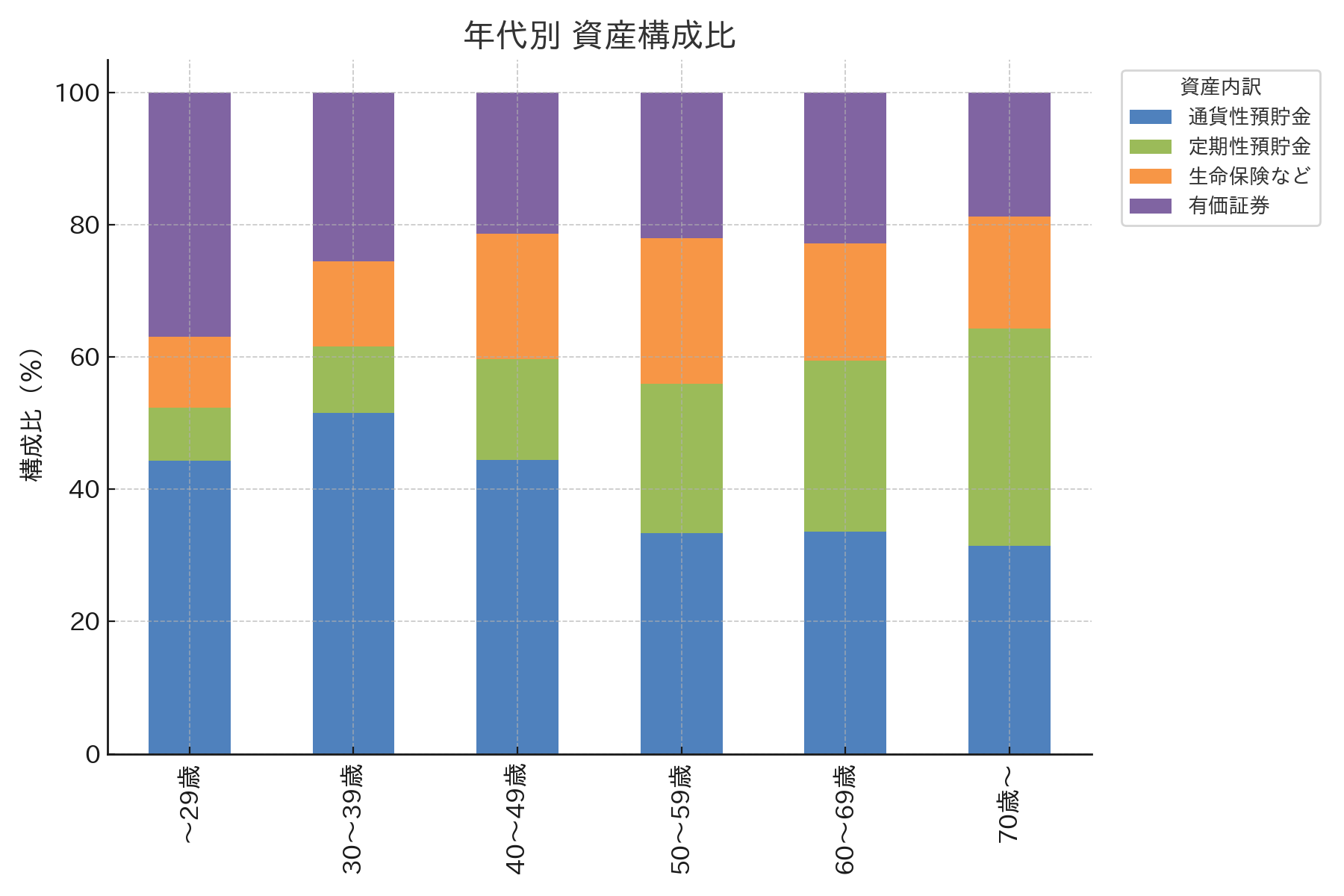

3. 資産構成の年代差

家計の資産は、性質の異なる金融資産で構成されます。ここでは「通貨性預貯金(普通預金など)」「定期性預貯金」「生命保険など」「有価証券」に分け、その構成比を見ます。

詳細解説

-

20代~30代は日常生活の流動性を重視し、通貨性預貯金の割合が非常に高いです。投資余力が限られるため、安全かつすぐに引き出せる形で資産を持つ傾向があります。

-

40代以降は将来のための定期性預貯金や積立保険の比率が増加します。リスクを抑えた資産保全志向が反映されています。

-

有価証券(株式・債券・投資信託など)の割合は高齢層で高まりますが、20代でも一部が高い比率を示しており、少額から投資を始める若年層の増加が見られます。

-

生命保険は30~50代でピークを迎えます。これは子育て世帯が万一に備える必要性を強く感じる時期であることを示しています。

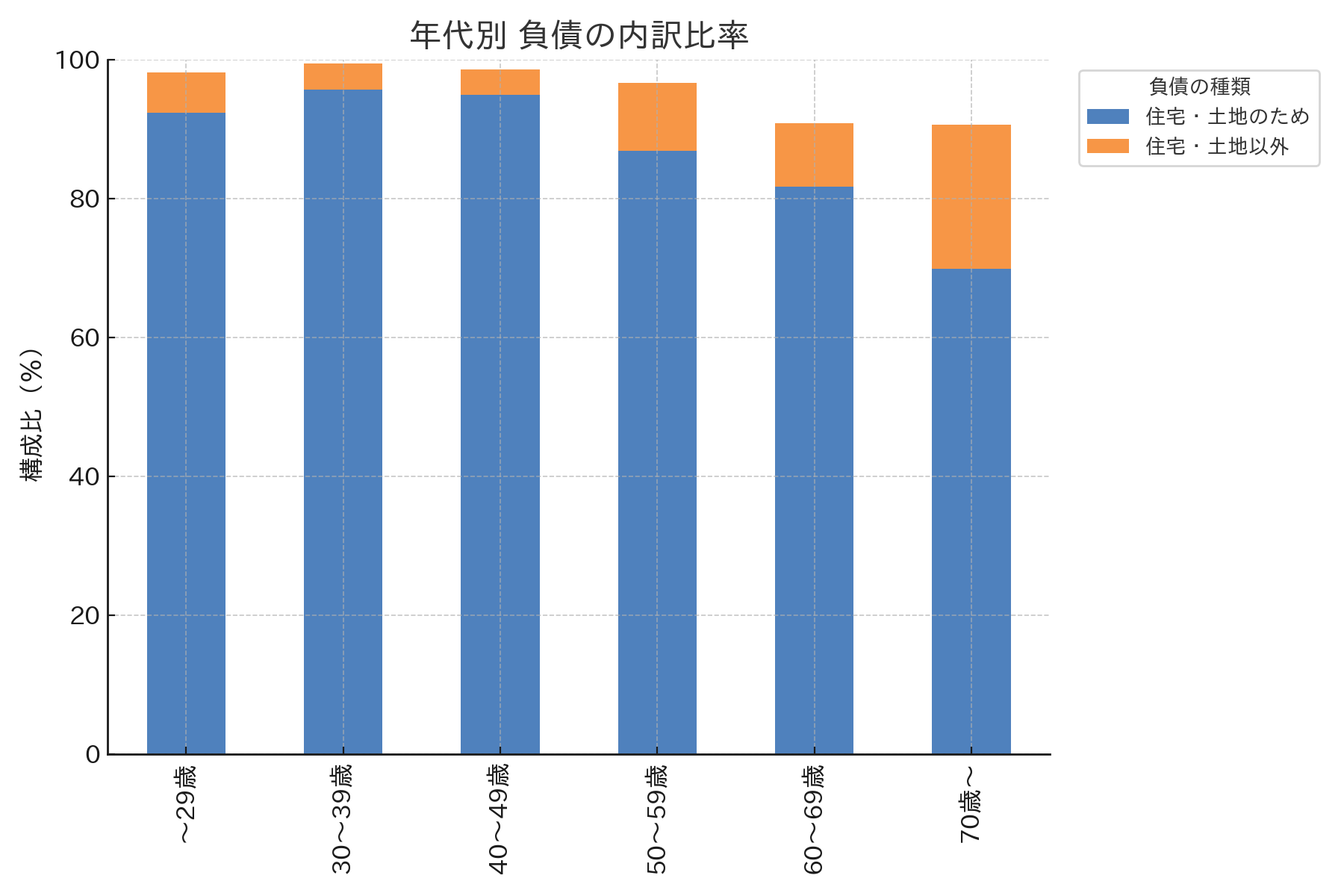

4. 負債の内訳と背景要因

負債を「住宅・土地のため」と「住宅・土地以外」に分けて、その比率を算出しました。

詳細解説

-

若年層(20代~30代)では住宅関連の負債が圧倒的に多く、総負債の大半を占めます。

-

20代の住宅以外負債の多くは奨学金と考えられます。自動車保有率の低下や「自動車離れ」の傾向から、自動車ローンの割合は限定的です。教育費負担の増大が家計に長期的な影響を及ぼしている点は注視すべきです。

-

中高年層では、事業資金や医療費、リフォーム費用などの負債が「住宅以外」に含まれるケースがあります。

-

高齢層では負債総額が小さいため、内訳比率の変動は一部の特別な支出に左右されます。

まとめ

今回の2025年1~3月期家計調査の分析から、以下のことが明らかになりました。

-

年代別に家計の構造は大きく異なり、ライフステージによって貯蓄・負債のバランスが変化する。

-

若年層は負債比率が高いが、それは資産形成初期段階の特徴であり、将来の資産蓄積のポテンシャルが大きい。

-

中年層は住宅ローン負担が重い時期だが、収入増や資産運用を通じて純資産を伸ばす時期でもある。

-

高齢層は負債を解消し、資産を保全または取り崩す段階に入る。

-

20代の住宅以外負債は奨学金が主要因であり、教育費負担が家計に与える影響の大きさが浮き彫りになった。

こうした分析は、単に「平均値との差」を知るだけでなく、自分の家計を将来のどのフェーズに位置づけるかを考える手がかりになります。

また、社会全体の資産・負債構造の変化を捉えることは、政策や金融サービスの在り方にも影響を与える重要な視点となります。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。