【資産公開】2025年8月の総資産は7,532万円!準富裕層を維持(現金比率4%)

毎月恒例の総資産公開です。今月も「8月12日」に集計しました。方法はこれまでと同じです。

iDeCoは拠出を続けていますが、評価額は年1回(2月)だけ更新します。毎月の集計では更新しません。内訳の詳細は別添をご覧ください。

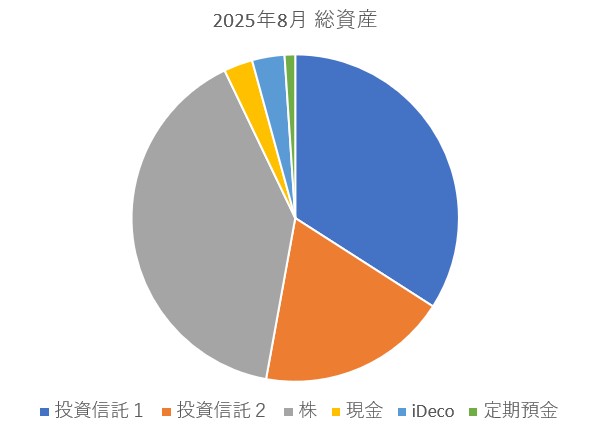

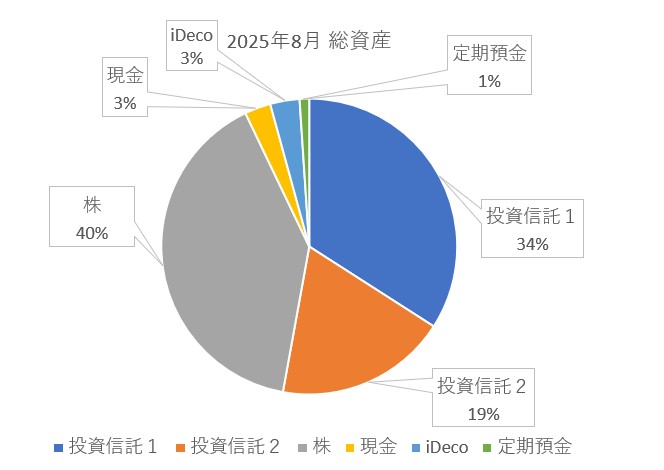

総資産の推移と内訳

2025年8月12日時点の総資産は75,323,954円でした。前月からは+2,172,824円の増加です。今月は娘の学費を支払ったため、手元の現金は減りました。

一方で、保有している投資信託や株が値上がりしたため、全体では資産が増えました。現金と定期預金を合わせた比率は約4%で、目安にしている「5%以内」を守れています。

内訳は「投資信託(全世界株・米国株が中心)」「株式(国内株、ETFを含む)」「現金」「定期預金」「iDeCo(評価は年1回)」の5つ。売却は行っていません。

積立だけを淡々と続け、余計な売買は控えています。現金比率を低くしているのは、増やすためにお金を集中して使いたいことと、現金が必要になったらすぐに投資資金を売却するつもりだからです。

今月のポイント

・学費を一括で払いました。これは予定どおりの支出です。生活防衛資金は家計用の口座に分けてあるので、投資用の口座は崩していません。

・相場が堅調で、米国株・全世界株に加えて日本株も上昇しました。保有資産の評価が素直に増えました。

・積立は最小構成を継続中です。オールカントリー1万円、S&P500 3千円、iDeCo1万2千円(ブログ上の評価の更新は年1回)。金額を無理に増やすより「続けること」を優先しています。

市場メモ

今月は世界的に株が上がりました。ニュースを細かく追うのではなく、私は指数(全世界株や米国株、日本株)の動きだけを確認しています。

短期の材料に振り回されないためです。たとえば、1日のニュースで売り買いを繰り返すと、手数料や税金がかさみます。代わりに、月に一度だけ“全体の流れ”を確認する方が落ち着いて続けられます。

結果として、どの地域もプラスで終わり、評価額の押し上げにつながりました。

運用の考え方

私の基本は「長く、広く、安く、自動で」。具体的には、長期でコツコツ積み立て、国や銘柄を広く分散し、手数料の安い商品を選び、積立は自動で行います。

売る・買うの判断は“値段の上下”ではなく“資産の割合”で考えます。割合が大きくズレたときだけ、少し調整します。

たとえば、株が上がって株の割合が予定より増えたら、新しく買うのはETFや投資信託を厚くする、といった具合です。

このやり方なら「今は高いのか安いのか」を無理に当てにいかなくて済みます。

ETFは“株の詰め合わせを一度に買える箱”のようなものです。投資信託と似ており、少ない手間で分散できます。私は個別株をたくさん入れ替えるより、こうした箱を中心にして購入してます。

現金は少なめ(約4%)にしています。50代は学費や介護費など大きな支出が起きやすいので、もし現金が急に必要になったら投資信託やETFを躊躇なく売却するつもりでいます。

家計のひと工夫

大きな支払いがある月は、前もって家計口座から「学費用のサブ口座」にお金を移しておきます。いわゆる“封筒分け”のデジタル版です。

投資の口座とお金を混ぜないだけで、焦って売ってしまうミスが減りました。「投資のお金は投資に、生活のお金は生活に」を徹底する。それだけで、判断がぶれにくくなります。家計を整えることは、投資の成績にも意外と効きます。

なお、現金比率の目安を5%にしている理由はシンプルです。何かあっても生活に支障が出ない程度の現金の確保としています。

基準としては3カ月から6カ月、収入がなくても家計を維持できる程度としています。私の場合はおおむねこの水準がちょうどよく感じています。

今月のまとめ

・総資産は75,323,954円(8/12時点)。前月比+2,172,824円。学費で現金は減ったが、株高で全体は増加。

・現金+定期は約4%で、目安の5%以内。

・積立はオルカン1万円/S&P500 3千円/iDeCo1万2千円を継続。来月も同じルール(毎月12日集計)で公開します。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。