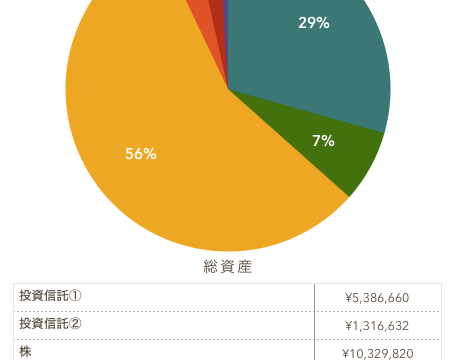

2020年1月12日現在の総資産は24,163,076円でした。現金保有比率が相当下がっています。

総資産額のサマリーになります。総資産としては24,163,076円でした。

今月から資産を公表しようと思いました。途中でやめるかも知れませんが少しでも参考になればと思い簡単なサマリー形式で公表してみます。

総資産は24,163,076円でした。現金比率が全体の6%とかなり低くなっておりました。これは明らかにリスクの取りすぎです。真似をしないように気をつけて下さい。

株式比率が高い理由

投資信託が①、②と別れているのは証券口座が違うので分けています。また、株式比率が58%と高く思われると思います。こちらのサイトで散々、インデックスファンドを勧めながら個別株比率が高いではないかと思われた人がいるかも知れませんが、これは誤解です。

個別株を少しは持っておりますが、この58%の大部分が上場投資信託です。また、機会があれば個別の銘柄を紹介したいと思いますが、多くの比率を占めている銘柄はTOPIX連動ベースのインデックスファンドと思っていただいて良いです。

国内株も保有してリスク分散を実施

こちらのサイトでは米国株を勧めています。しかし、リスク分散として米国株一本で行くのは危険だと思っていますし日本株もそれほどパフォーマンスが悪いとも思っていません。

iDecを毎月12,000円

また、iDecは毎月積み立てで投資してますので投資金額を記載させて頂いています。実際には元本割れしているかも知れません。逆に利益が出ていることも考えられますが結局、60歳以上にならないと引き出せないので投資金額の記載としてます。掛け金は毎月12,000円で現在3年経過している形となっています。

現金比率が低いのは改善する必要あり

現金が1,401,341円となってますが、こちらのほとんどが生活資金としているので実際はないものと考えた方が良いです。ここから追加で投資していくことは考えていません。また、今、いろいろな支払いが増えているので2020年前半はもっと現金比率が下がると予想しています。直近では家族の医療費で90,000円ほどの支出と子供の中学校入学準備に100,000円ほどかかる予定です。※もう少しかかる可能性もありますが。

少し苦しい状況ですが、なるべく現金比率を上げることを今年はやっていこうと思っています。(昨年末にあそびで300万円投資したので現金比率が一気に下がりました。)

[blogcard url=”https://4450-taku.com/investment/%e6%97%a5%e7%b5%8c%ef%bc%92%ef%bc%92%ef%bc%95%e9%80%a3%e5%8b%95%e5%9e%8b%e4%b8%8a%e5%a0%b4%e6%8a%95%e8%b3%87%e4%bf%a1%e8%a8%97%e6%9d%b1%e8%a8%bc-1321%e3%82%92%e9%81%8a%e3%81%b3%e3%81%a7300″]

しかし、ここには記載していませんが別口座に定期預金があり、そこに約300,000円ほどあります。実は正確に把握していません。ずっと入れて放置していたので一度、確認をして引き出そうかと思っています。最近、仕事が忙しいのですぐには出来ないですが。

億トレーダーのブログとは違い、一般庶民が実践出来る投資方法を紹介しています。

大まかな資産の状況は以上になります。今まで投資のことを偉そうに書いてましたが、それほど大したことがないと思われた方もおられると思います。投資家の人たちのブログには成功体験が多くあり億単位での資産を持たれている方が多くおられます。しかし、私はそのような人間ではありません。普通のサラリーマンですし、かつ、低所得者と思っていただいて良いと思います。その中で資産形成をどのようにしていくかを試行錯誤しながら実践しています。

年間200万円ペースで資産形成出来れば10年で老後2千万円問題を解消出来る。

私は、現在46歳になります。34歳の時は一度、貯金が0になりました。ですので、現在の資産額まで行くのに12年ほどかかっています。年間200万円のペースで増えていったことになります。確かに節約もしましたが投資が資産形成の大きな手助けになったのは間違いありません。また、節約と言っても普通の生活をすることも意識しております。なので、この12年間で子供が2人生まれ妻も専業主婦として子育てや家事などに専念してもらっています。なので、貯蓄が出来る最高の環境とまでは言えないと思います。ですが、なんとか20,000,000円を超えることができました。これは2019年に話題となりました老後20,000,000円不足問題と同じ額になります。

貯蓄が出来ない人は早めに生活改善を

なので、もしも今、上手く貯蓄や資産形成出来ていない人がいましたら、参考にしていただけたら幸いです。定年まで10年以上あるなら定年までに20,000,000円以上の資産を形成することは不可能でないことが分かると思います。また、年収などの面では私より貯蓄がしやすい環境の人は多いと思います。

貯蓄を早めに開始して投資出来る状態にしましょう。

しかし、環境面で貯蓄が難しい家庭も多くあるかと思います。人それぞれ状況は違うのですが、基本は、収入>支出をしっかりと守ることです。それを愚直に実施して余裕資金が出来たら投資を始めて見て下さい。投資というのは元本割れするリスクがあります。なので、多くの人がこの元本割れリスクを恐れて投資をしません。しかし、リスクを正しく理解してリスクと上手くコントロール出来れば投資は資産形成の大きな手助けとなります。投資を始めたらすぐに元本割れしてしまうかも知れません。しかし、長期的に見たらそのようなリスクは大したことないのです。