投資をするより貯蓄。(投資から貯蓄へ)投資をする前に貯蓄が大切。「貯蓄から投資へ」ではなく「貯蓄してから投資へ」です。

投資比率の低い日本。

投資は生産活動に資本というかたちで参加することを言います。なので、理論的にはプラスのリターンが期待できます。

しかし、日本人はまだまだ投資に博打的な印象をもっており、なかなか投資が一般的になっていません。

なので、日本人の貯蓄率は高いのですが株式などの投資比率は諸外国に比べまだまだ低いです。

それなので、政府は「貯蓄から投資へ」の呼びかけと共に家庭の投資比率を上げようとしています。iDecoやNISAの非課税制度の導入も家計の投資比率を上げるための政策なのです。

投資より貯蓄

しかし、本来は投資より貯蓄です。ここで、いろいろ投資を推奨する記事を書いてきていますが、基本は貯蓄が一番です。

誤解がないように言いますが貯蓄が出来ない人はそもそも投資などしてはいけません。

よく投資は余裕資金でやるものと言いますが、まさしくその通りなのです。貯蓄から投資ではなく貯蓄してから投資が正確です。

余裕資金で投資をする。余裕資金は自分で決める。

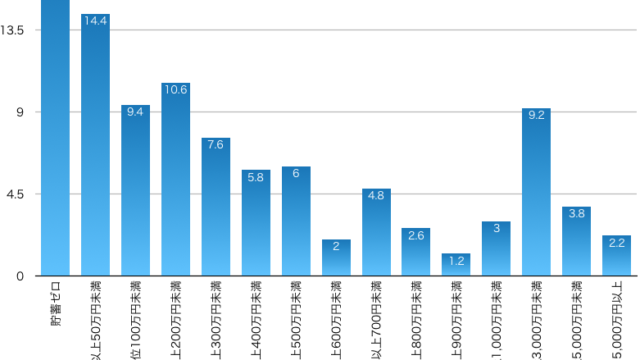

まず、投資をするには余裕資金が必要です。その余裕資金は人それぞれ違います。毎月出て行く支出が家庭それぞれ違うように、いくらからが余裕資金なのかは、自分にしか分かりません。これは自分で判断するしかないです。

余裕資金の目安

私が考える余裕資金は何か起きた場合に半年間は生活できる現金の保有が、余裕資金としての目安だと思っています。

半年間というのは、それほど大きな根拠はありません。半年間あれば次のアクションを起こすのに十分だろうと思っている程度です。

なので、これも人それぞれです。1年間は必要な人もいれば3か月でいいと思う人もいます。自分の精神的な問題も左右するので他人には決められません。

だけど、自分の余裕資金はいくらなのかは把握しておいた方がいいです。余裕資金が貯まるまでは投資より貯蓄なのです。

余裕資金に対する考え

私が余裕資金の基準として考えているのは、失業、病気、ケガなどで収入が途絶えた場合に、次のお金を工面するまでの期間を耐えることができる金額以上を余裕資金としています。

失業の場合は失業保険が支給されるまで、最長でも半年あればなんとか支給されます。

病気やケガをした場合でも投資に回している資産を現金化するまで半年あれば現金を工面することが可能でしょう。

また、保険の手続きをして保険金が支給されるまでの期間としても十分ではないでしょうか。

私は所有していませんが不動産などは現金化するのに時間がかかります。しかし、不動産も半年あれば何とか適正価格で転売できるのではないでしょうか。

適正価格で売却出来ることが重要。

ここで重要なのが自分の資産を適正価格で売却できるかです。人はお金に困ると自分の資産を急いで売らないといけなくなります。

その場合、買いたたかれるケースが出てきてしまいます。

このような急に現金が必要になったりする人がいる場合、市場価格に歪みが出てくるのです。

このような価格の歪みを利用できる人がお金持ちになっています。なので、自分の資産を守るためにも、買いたたかれないように気をつてください。

なのでいくら資産を保有しているといっても余裕資金は大切です。

自分の保有している資産価値は自分の余裕資金にも影響しているのです。

下落相場にも耐えれるように

国債などの超安全商品でない限り投資資産は価格の変動が激しいです。価格が下落しても自分の精神的に安定をさせておくためにも余裕資金は大切です。

リーマンショック級の大暴落が再び起きた場合に狼狽売りしてしまうと、次の上昇相場で利益を得ることは出来ません。

投資というのは暴落が起きても気にせず保持するのが正解の場合が多いです。

だけど、余裕資金で投資を行っていないと暴落の含み損に対して、精神的に耐えきれず狼狽売りしてしまう結果となってしまうことが多いです。

これは、とても、もったいないことなのです。

先程、示したみたいに適正価格で売却できなかった典型になります。

お金持ちは狼狽売りしたモノを狙っている

お金持ちはこの適正価格以下で狼狽売りしている人の資産を買い、更に資産を増やすのです。

なので、余裕のあるお金持ちが最強なのです。暴落時でも余裕資金があれば逆に買うぐらいの余裕を見せれるぐらい貯金するのが理想です。

なので、何度も言いますが投資より貯蓄です。最終的に現金は強いのです。

生活安定→貯蓄→投資の順番。

投資というのは最後の最後に考えるものです。まずは生活が出来るようにしてから貯蓄それから投資の順番です。

住宅ローンは繰り上げ返済が最適

たまに住宅ローンが残っているのに投資している人がいます。しかし、本来は繰り上げ返済をした方が確実なリータンを得られます。

いくら低金利だとしても借金しながらの投資は考えを改めた方がいいです。確実なリターンを得られる繰り上げ返済がダンゼンお得です。利息は無駄な支出なのです。

今は変動金利だとかなり低金利ですが、物価上昇すれば金利は上昇します。固定金利だと変動金利より金利が高いので繰り上げ返済をして、少しでも支払い利息を下げる方が賢明です。

投資は確実に儲かるわけではないですが、繰り上げ返済は確実なリターンが得られます。

借金をしているというのは通常より多くのリスクを抱えていると思っておいたほうがいいです。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。