2025年11月の資産公開|総資産8,382万円

11月に入って一気に気温が下がり、今年もそろそろ年末の足音が聞こえてきました。

私は50代・役職なしのサラリーマンとして、コツコツ続けてきた「長期・分散・低コスト」の投資をベースに資産形成を進めています。

そして今月も恒例となった 資産公開(2025年11月時点) をまとめました。

結論から言うと…

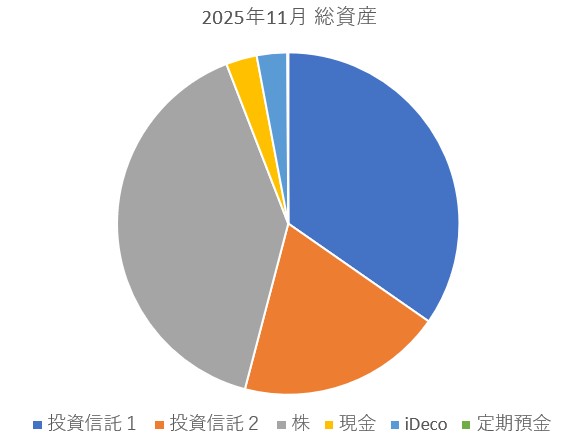

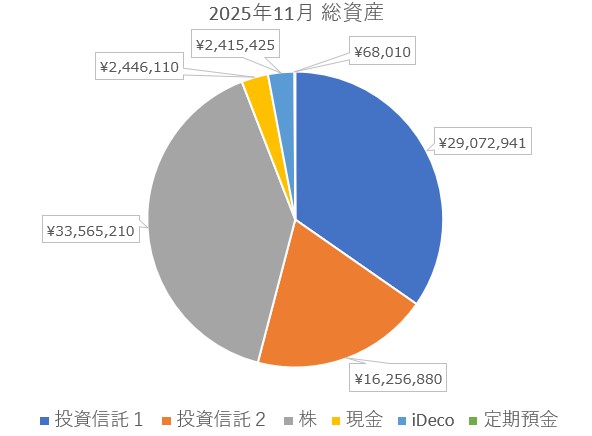

2025年11月の総資産

83,824,576円(先月比 +2,442,961円)

| 項目 | 金額 |

|---|---|

| 投資信託① | 29,072,941円 |

| 投資信託② | 16,256,880円 |

| 株式 | 33,565,210円 |

| 現金 | 2,446,110円 |

| iDeCo | 2,415,425円 |

| 定期預金 | 68,010円 |

| 合計 | 83,824,576円 |

| 前月比 | +2,442,961円 |

準富裕層(7,500〜1億円未満)を維持

基準は 野村総研(NRI)が定義する階層区分 です。

-

5,000〜1億円:富裕層予備軍(準富裕層)

-

1億〜5億円:富裕層

今月は 8,382万円台 でしたので、引き続き「準富裕層」に滞在しています。

50代・平社員の私が、ここまで積み上げてこられたのは、派手さのない地味な積立投資を20年近く続けてきたから。

「給与は増えない。でも投資の複利は裏切らない」

これが私の実感です。

前月比+244万円の要因

増加の主な理由は以下の通り。

① 米国株・全世界株が堅調だった

10月末〜11月は市場全体の追い風が強く、保有している投信・ETFも恩恵を受けました。

私は現在、

-

投資信託①:S&P500系

-

投資信託②:オールカントリー

この2本を軸にしていますが、どちらも力強い推移。

特に新NISAでの積立を増やしたタイミングと市場の上昇が重なり、資産額にしっかり反映されました。

② iDeCoもコツコツ増加

iDeCoの評価額は1年毎の更新です。毎年、2月に更新します。

拠出額は決して大きくありませんが、長期運用の効果は確実に積み上げています。

③ 現金比率は約3%

現金は 2,446,110円(約3%)。

私は賃貸暮らしのため急な修繕費などは不要ですが、子どもの進路や急な支出もあるので、生活防衛費として「200〜250万円」は常にキープしています。

銀行金利は期待できませんし、余剰資金は淡々と投信に入れていく方針です。

50代・平社員でも資産が増え続けた理由

ここからは、今回の増加だけでなく、私が50代になっても資産が増え続けている背景についてまとめます。

理由①:給与には期待せず「投資収益」を軸にした

役職なしのサラリーマンにとって、給与の伸びはほとんどありません。

私も年収はピークを過ぎ、横ばい〜微減傾向です。

だからこそ、

✔ 投資収益を主戦力にする

✔ 入金力の低下は積立額調整で対応

✔ リスクを上げずに時間で増やす

この方針が一番再現性が高いと考えています。

理由②:一度も「レバレッジ」「信用取引」に手を出さなかった

同年代の友人はレバレッジで大きく増やし、大きく減らし、そのまま撤退…という人も少なくありません。

私の投資歴20年の結論は、

👉 レバレッジは“速く増える”のではなく“速く失う”リスクがある

ということ。

結局、生き残ったのは「地味に積み立てた人」だけでした。

理由③:売買を最小限にした

私は個別株で何度も失敗してきました。

日本製鉄や神戸製鋼など、握り続けて後悔した銘柄も多数…。日本製鉄は今も保有してます。

その経験から、いまは

✔ 売らない

✔ 追加投資で平均取得単価を下げない

✔ インデックスを中心に放置

この “やらない勇気” が結果的に最大の成果を生みました。

理由④:50代でも新NISAをフル活用

若い人向けと言われがちですが、むしろ 50代こそ新NISAとの相性が抜群 です。

-

非課税期間が無期限

-

売却→再投資の柔軟性

-

老後の取り崩しにも最適

私はつみたて枠だけでなく、成長枠でもS&P500をコツコツ買っています。

今月の気づき:準富裕層は“到達”より“維持”のほうが難しい

正直、8,000万円を超えたあたりから「急に手堅く」なった自分がいます。

-

取り崩しのシミュレーション

-

株価下落への耐性確認

-

収支バランスの再点検

-

医療保険・生命保険の見直し

準富裕層は「ゴール」ではなく「折り返し地点」。

いかに減らさず、いかに安定して老後を迎えるか。

ここにすべてがかかっていると痛感しています。

12月に向けての投資方針

12月はボーナス時期ですが、私は以下の方針で動く予定です。

-

新NISAの積立は「現状維持」

-

成長枠はS&P500を淡々と追加

-

現金は生活防衛費を死守

-

個別株は増やさず、売却もしない

-

大きな下落があればスポット購入

50代は無理をしないことが最優先。

“勝つ”より“負けない”が大事です。

まとめ:2025年11月も準富裕層を維持

今月の総資産は 83,824,576円(+244万円)。

50代の平社員としては十分すぎる結果だと思っています。

ただし、この数字に慢心するつもりはありません。

-

投資は続ける

-

支出は増やさない

-

無理はしない

-

老後の安心を優先する

この4点を守って、来月も淡々と積み上げていきます。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。