【資産9,186万円】2026年2月資産公開|増えた月ほど油断しない

2月も資産公開をしておきます。私は50代の平社員、妻はパート勤務、子どもは高校3年と中学2年。家は賃貸です。相場が良い月ほど「自分が増やした」と錯覚しやすいので、数字を淡々と残しておくのが目的です。

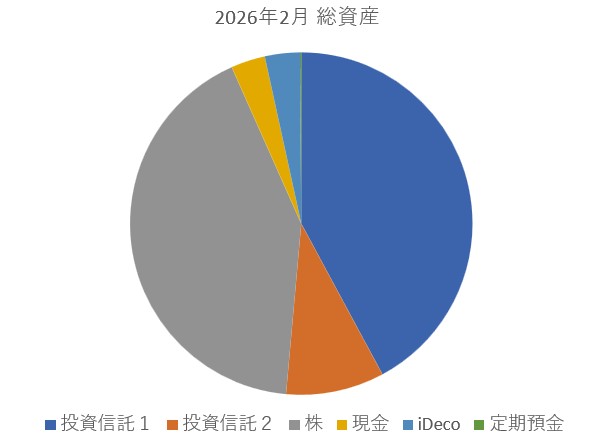

まずは全体。2026年2月の総資産は91,856,913円、前月比は+3,865,532円でした。8,000万円台から9,000万円台へ。こういう月ほど気持ちが前のめりになりがちなので、内訳と理由を分解しておきます。

・投資信託1:38,708,680円

・投資信託2:8,526,607円

・株:38,506,168円

・現金:2,965,095円

・iDeCo:3,037,353円

・定期預金:113,010円

・合計:91,856,913円(前月差:+3,865,532円)

増えたのは嬉しい。けれど「増えた=安心」ではない。増えた月にやるべきことは、派手に動くことではなく、家計と投資の“土台”を点検することだと思っています。

今月のポイント:増えた理由は“株”が主役

先月(2026年1月)からの増減を並べると、今月の主役がはっきりします。

・投資信託1:+210,726円

・投資信託2:+138,899円

・株:+3,383,008円

・現金:-499,029円

・iDeCo:+621,928円

・定期預金:+10,000円

前月差+386万円のうち、株だけで+338万円。つまり、私が何か上手いことをやったわけではなく「持っていただけ」で増えた部分が大きい月です。こういう時に怖いのは、評価益を実力だと思ってリスクを取りにいくこと。私は過去にそれをやって、痛い目を見ました。

“増えた月”にやりがちな失敗

過去の私がやりがちだったのは次の3つです。

・財布の紐がゆるみ、固定費がじわっと増える

・次も上がる気がして、買い増しを急ぐ

・評価益を実力だと思い、リスクを取りにいく

今はこの3つを避けるために、増えた月ほど「いつも通り」を徹底しています。投資は長期・分散・低コスト。ここだけはブレないようにしています。

資産の内訳:配分を数字で眺める

総資産91,856,913円を、ざっくり比率で見るとこんな感じです(端数は四捨五入)。

・投資信託1:42.1%

・投資信託2:9.3%

・株:41.9%

・現金:3.2%

・iDeCo:3.3%

・定期預金:0.1%

相変わらず「株式(投信+株)」が多めの配分です。だからこそ、短期の値動きに一喜一憂しない設計が必要になります。総資産が約9,186万円になると、1%動くだけで約92万円。2%なら約184万円。数字が大きくなるほど、メンタルに来る“振れ幅”も大きくなります。

現金が減った理由:使った分は、悪いことじゃない

今月、現金は-499,029円でした。「資産が増えたのに現金が減る」のは、50代あるあるだと思います。教育費や特別費は、定期的に大きめの支出が出ますし、生活費も物価高でジワジワ上がります。

私は現金を「投資に回すための待機資金」というより、「売らないための防波堤」と考えています。大事なのは現金比率そのものより、下落局面でも生活が回るかどうか。急落時に最初に確認するのは、評価額ではなく「来月の引き落としが払えるか」です。

iDeCoが増えた理由:2月に年1回の評価額通知が来る

今月、iDeCoが+621,928円と大きく増えています。これは運用が急に跳ねた…というより、私の管理の仕方の影響です。

私のiDeCoは、普段は金額がすぐに追えないため、いったん「前回把握した評価額」で固定して集計しています。そして2月に、年間の評価額のお知らせ(年1回)が届く。そこで初めて最新の評価額が分かるので、そのタイミングでまとめて更新します。

つまり、1月までは「前回通知の金額で据え置き」、2月に「年1回の通知で上書き」。この方式だと、2月にだけiDeCoがドンと動きます。見た目は派手ですが、実態は“情報が更新された月”というだけです。毎月きっちり追えない仕組みを無理に追うより、私はこのくらいの割り切りのほうが続きます。

投資信託は“地味に増える”のが一番強い

投資信託は合計で+349,625円。株に比べると地味ですが、私はこのくらいの増え方がいちばん落ち着きます。新NISAは、売買のうまさより「継続」が効く制度。私はレバレッジや信用取引は使いません。損が膨らむ可能性を自分でコントロールできなくなるからです。

やっていることは地味です。

・積立を止めない

・商品は低コストのインデックス中心

・資産配分を大きく変えない

積立額は「家計優先」で調整していい。実際、我が家は2024年から積立額を減らし、オルカンに1万円、S&P500に3,000円という“続けられる金額”に寄せました。金額が小さくても、止めない。50代の投資は、これがいちばん効くと感じています。

株(個別)は“趣味枠”。実態はETF中心

株は38,506,168円。カテゴリは「株」ですが、実態はETFがほとんどです。個別株を減らした理由は時間コスト。平社員の私には、仕事・家庭・健康の管理だけで手一杯。銘柄研究に使える時間は限られます。限られた時間で確率を上げるなら、広く分散された投信やETFに寄せた方が合理的でした。

資産が増えても不安が消えない理由:50代は“支出イベント”が重なる

9,000万円台に乗っても、安心が一直線に増えるわけではありません。理由はシンプルで、50代は「教育費」「物価」「働き方」の3つが同時に来るからです。評価額が増えても、学費や部活の費用、家電の買い替えは待ってくれません。

評価益は、売らない限り“使えないお金”。一方で、家計の支出は毎月リアルに出ていきます。だから私は、資産額より「毎月のキャッシュフローが黒字か」を最重要指標にしています。黒字なら、下落しても売らずに耐えられる。赤字だと、最悪のタイミングで売る羽目になります。

増えた月ほどやる“点検”はこの3つだけ

増えた月ほど、私はやることを増やしません。代わりに、次の3つだけを淡々と確認します。

・増えた理由が「相場」か「入金」か(今月は相場+更新)

・現金が“使う予定”に対して足りているか(教育費・特別費の見える化)

・資産配分が想定レンジを外れていないか(外れたら整える)

これだけでも、感情の売買はかなり減ります。投資で失敗しないコツは、買うより“余計なことをしない”こと。私はそう結論づけています。

来月の方針:余計なことをしない

9,000万円台に乗ると、「次は1億円が見えた」と気持ちが浮く瞬間があります。でも、ここで調子に乗るのがいちばん危ない。相場は良い時ほど、逆回転の準備もしておくべきです。だから来月も、やることを増やしません。

・新NISAの積立は淡々と継続

・大きな一括投資はしない(増えた月ほど慎重に)

・家計の固定費を点検する(通信費・サブスク・保険の入りすぎ注意)

・現金の用途(教育費・特別費)を先に決めてから投資する

まとめ:増えた月に“守り”を固める

2026年2月の総資産は91,856,913円、前月比+3,865,532円でした。増加の中心は株の評価益、iDeCoは年1回通知で更新した影響。私の手柄というより、市場と集計ルールのおかげです。だからこそ、次に下がっても慌てないように「家計の土台」と「投資のルール」を確認しました。

来月も、やることは同じです。

・生活防衛資金を切らさない

・長期・分散・低コストを守る

・家計の黒字を維持する

増えた月ほど油断せず、淡々と続けます。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。