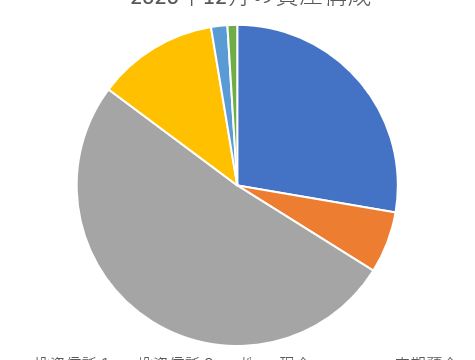

【資産公開】2025年9月の総資産は7,828万円|準富裕層を維持(現金3.4%)

結論:9月も準富裕層を維持。増えた理由は“相場の戻り”

2025年9月12日時点の総資産は7,828万8,840円。8月12日時点の7,532万円からプラス296.9万円(+3.9%)でした。新規入金は最小限。

主因は株式市場の持ち直しによる評価額の回復です。私は賃貸暮らしで住宅ローンはありません。固定費が軽いぶん、現金比率を低めにしてリスク資産を厚めに配分しています。

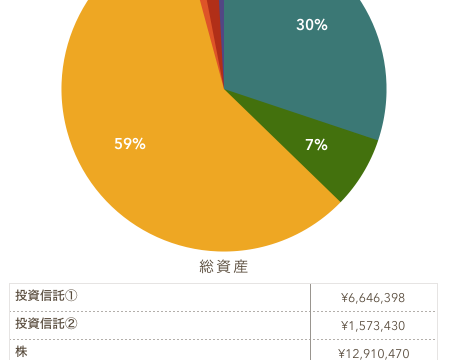

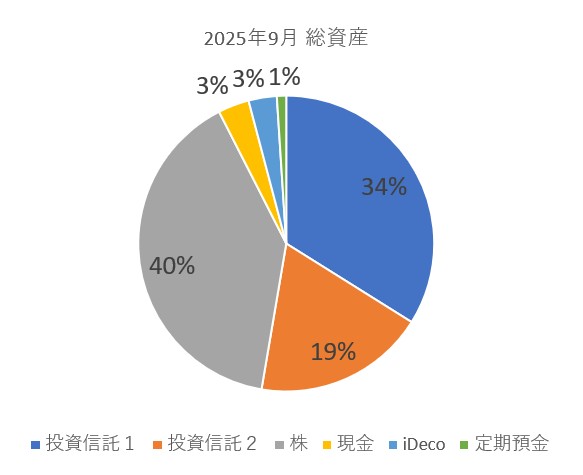

今月の内訳と比率(2025年9月12日)

-

投資信託1:26,543,429円(33.9%)

-

投資信託2:14,697,610円(18.8%)

-

株:31,175,438円(39.8%)

-

現金:2,658,928円(3.4%)

-

iDeCo:2,415,425円(3.1%)

-

定期預金:798,010円(1.0%)

-

合計:78,288,840円(100%)

株式と投資信託の合計が92.5%。相場の影響を強く受けますが、長期のリスクプレミアムを取りに行く設計です。現金は3.4%。突発出費はクレジット払い→翌月以降の家計で吸収し、どうしても足りなければ売却で対応します。

先月との比較:数字で把握する

-

総資産の増減:+2,968,840円

-

前月比:+3.9%

-

新規入金:ごく少額(積立の自動入金のみ)

-

要因の分解:相場の戻り>為替の影響>入金

私のように50代で入金力が落ちてくると、相場の上下が資産曲線を左右します。だからこそ、売買の回数を極力減らし、“積み上がった口数”が効く設計にしておくことが大事だと実感します。

準富裕層とは?(野村総研の基準)

野村総合研究所(NRI)の資産階層区分によると、世帯金融資産額は以下のように定義されています。

-

超富裕層:5億円以上

-

富裕層:1億円以上5億円未満

-

準富裕層:5,000万円以上1億円未満

-

アッパーマス層:3,000万円以上5,000万円未満

-

マス層:3,000万円未満

この基準に照らすと、私の総資産7,828万円は「準富裕層」に該当します。1億円に届いてはいませんが、5,000万円を超えているため“準富裕層を維持”という表現が妥当です。

現金比率3.4%は低すぎる?——私の答え

結論、私の家計では「許容」です。理由は3つ。

-

賃貸暮らしで住宅ローンがない(固定費の急増が起きにくい)。

-

教育費と介護費の見通しが立っており、半年先までの大型出費は把握済み。

-

緊急時は“売れる資産”が十分にある(売却手数料と税負担は許容)。

一方で、“急落時に売らないための現金”は必要です。今後はボーナス月に生活防衛費を1〜2か月分だけ上乗せし、現金比率を5%前後に戻す計画です。

積立の続け方:気持ちが折れない仕組み

-

つみたては新NISA枠を最優先。商品は全世界株とS&P500で機械的に。

-

リバランスは「株式比率が95%超」に傾いたときだけ。年1回の点検で十分。

-

暴落時の手動追加はしない。感情に引っ張られるので、定額自動のみ。

体験的に、判断回数を減らすほど継続率が上がります。私は“ルールを紙に書く→家計アプリのメモ欄にコピペ→毎月1回だけ確認”の流れでミスを減らしました。

50代の現実:入金力の低下とどう付き合うか

入金力が落ちても、やめるのは積立ではなく“無駄な出費”です。私の家計で効いた順は、①通信費の見直し、②保険の削減、③サブスクの棚卸し。効果は派手ではありませんが、固定費の1万円削減=年12万円の恒久的なキャッシュフロー改善です。積立の原資はここで捻出します。

短期の方針:10月までの運用メモ

-

新規入金:積立のみ。裁量の買い増しは行わない。

-

現金:生活防衛費の目安は“生活費3か月分”。不足分はボーナス月で調整。

-

為替:為替水準は見ない。見ても行動を変えないと決める。

-

売却:教育費の前倒し発生時のみ。売却は“特定口座の含み益が小さい銘柄”から。

個別株の比率が高い理由とリスク

総額の39.8%を個別株が占めています。過去の取得分を温存しているためで、売却は最小限にしています。私の反省は「銘柄研究に時間を使いすぎた」こと。

今はインデックスを軸、個別は“楽しめる範囲”と割り切っています。ポートフォリオ全体の期待リターンを下げず、倒れにくさを上げる狙いです。

まとめ:数字と仕組みで、今日も淡々と

-

9月の総資産は7,828万8,840円。前月比+296.9万円(+3.9%)。

-

株式+投信で92.5%、現金は3.4%。賃貸暮らしで固定費は軽く維持。

-

野村総研の基準では「準富裕層(5,000万〜1億円未満)」に該当。

-

積立とルール運用で“折れない”仕組みを優先し、現金は5%前後へ段階調整。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。