資産7,000万円台でも老後は安心?50代サラリーマンの現実

「資産が7,000万円あれば老後は安心だろう」と思う方は少なくないでしょう。

野村総合研究所の定義によれば、総資産5,000万円以上1億円未満は「準富裕層」に分類されます。一般的な50代サラリーマンから見れば十分に余裕のある金額に見えます。

しかし、実際に私自身が2025年8月時点で総資産7,532万円を持っていても、「完全に安心」とは言い切れないのが正直なところです。インフレ、社会保険料の負担増、子どもの学費、そして長寿リスク。これらを考えると、資産額がどれだけあっても油断はできません。

この記事では、50代・平社員の私が資産7,000万円台を持ちながらも感じる不安と、それを乗り越えるための逃げ切り戦略についてまとめていきます。

7,000万円あれば老後は安心なのか?

「老後2,000万円問題」が話題になったのは2019年。当時は「2,000万円も必要なのか」と不安の声が広がりました。そこから考えれば、7,000万円は十分に余裕がある数字に見えます。

しかし、老後資金の安心度は単純な金額だけでは測れません。

-

毎月の生活費がどれくらいかかるか

-

医療・介護費用の増加

-

公的年金の水準

-

インフレによる物価上昇

-

子どもの教育費負担

これらを総合的に見なければ、本当の意味での安心は得られません。

たとえば月30万円の生活費が必要だとして、年金収入が月15万円なら、差額の15万円を資産から補う必要があります。単純計算で年間180万円。仮に30年生きれば5,400万円が必要になります。

さらに医療や介護に数百万円単位の出費が加われば、7,000万円といえども余裕がなくなる可能性は十分にあるのです。

私の資産内訳と家計の現実

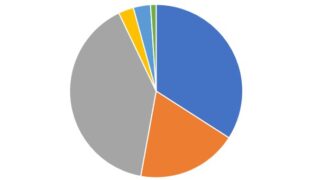

2025年9月時点での私の総資産は7,532万円。その内訳は以下のとおりです。

-

投資信託(オルカン・S&P500など):約4,100万円

-

個別株:約3,100万円

-

現金:約260万円(比率4%)

-

iDeCo:240万円

-

定期預金:80万円

現金比率が少なく、投資資産に偏っているのが弱点です。暴落時に資産を取り崩す必要があると、売却タイミングに悩まされるリスクがあります。

さらに賃貸暮らしで住宅ローンはないものの、固定費として家賃が毎月かかります。そして、もっと大きな課題が「子どもの学費」です。

子どもの学費は“第2の住宅ローン”

教育費は親世代にとって最大の負担の一つです。文部科学省や各種調査によれば、大学4年間の学費だけで私立文系なら約400万円、私立理系なら600万円以上。さらに仕送りや生活費を含めれば1,000万円を超えるケースもあります。

私自身も、子どもが大学か専門学校の進学を控えており、数百万円単位の支出は避けられません。資産7,000万円あっても、教育費が集中する50代は「余裕」というより「資産の取り崩しリスク」に直面するのです。

この教育費負担は、老後資金に直接影響を与えます。仮に1,000万円を教育費に充てれば、将来の生活費の数年分が減る計算です。

そのため、親が全額を負担するのではなく、子ども本人に奨学金を一部利用してもらう、学費の一部はアルバイトで補ってもらうといった「分担の意識」も必要だと感じています。

インフレと社会保険料が“安心”を削る

2025年現在、物価上昇は家計をじわじわ圧迫しています。食費や光熱費が数年前より1〜2割増しになったと感じる方も多いでしょう。

さらに高齢期に直面するのが医療費・介護費です。年を取るほど出費が増えるのは避けられません。

また、最近は金融所得にも社会保険料がかかる制度が導入される可能性があり、投資収益を得れば得るほど負担が増える仕組みになりつつあります。老後の取り崩しを考えると、この影響は無視できません。

資産額が多いほど、税・社会保険料のインパクトは大きくなります。「お金を持っているから安心」ではなく、「制度改正で負担が増えるリスク」に備える必要があるのです。

逃げ切り戦略として考えていること

資産7,000万円台を守りながら老後を安心に近づけるために、私が意識しているのは以下の点です。

-

新NISAを活用した長期・分散・低コスト投資

インデックスファンドを中心にコツコツ積み立て。レバレッジや信用取引は避ける。 -

配当よりも投資信託の成長を重視

配当課税で手取りが減るよりも、再投資で効率的に資産を増やす方が有利。 -

株主優待を生活費の一部に組み込む

USMHやイオンの優待を使い、食費や日用品の節約に活用。 -

固定費削減・保険見直し

住宅費は賃貸で柔軟に対応。保険は必要最小限に。

教育費に関しては、できるだけ投資資産を崩さず、優待や節約で日常の支出を抑える工夫が重要だと考えています。

7,000万円台で安心するための条件

「資産7,000万円あれば大丈夫」と思いたい気持ちはありますが、安心のためには条件があります。

-

年金収入と資産取り崩しのバランスを見極めること

-

教育費の負担が一段落するまでは無理な消費を控えること

-

毎月の赤字を3万円以内に抑えられれば、逃げ切りの可能性は高いこと

-

インフレを考慮し、資産の一部は運用を続けること

有名な「4%ルール」では、年間支出を資産の4%以内に抑えれば30年以上資産が持つとされています。ただし、これは米国の過去データに基づいた試算であり、日本のインフレや税・社会保険料を考えると、そのまま当てはめるのは危険です。

結局のところ、資産額そのものよりも「キャッシュフローをどうコントロールするか」が安心を左右します。

まとめ:資産7,000万円はゴールではなくスタート

資産7,000万円台という数字は、世間的には「十分だ」と思われがちです。

しかし、実際にその立場になってみると、教育費・インフレ・医療費・社会保険料といった不安要素が次々に見えてきます。

私にとって7,000万円は「安心の入り口」であって「ゴール」ではありません。

だからこそ、逃げ切り戦略を実践し、支出を抑えつつ投資を続けることが欠かせないのです。

同じように50代で資産形成を進めている方も、「いくらあれば安心か」ではなく「どう使えば安心できるか」という視点を持つことをおすすめします。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。