50代・役職なし平社員でも楽になる“時間とお金”の使い方|実体験

50代の「しんどさ」は、時間とお金の“詰まり”から始まる

私は50代のサラリーマンで、役職はありません。仕事はそこそこ忙しいのに裁量は少ない。家では妻はパート、子どもは高校生と中学生。体力は落ちるのに、出費は増える。気づくと「時間もお金も足りない」が口ぐせになっていました。

でも、ここ数年で実感したのは、50代が楽になるコツは“気合い”ではなく「詰まりを取ること」でした。時間の詰まり=予定とタスクの渋滞。お金の詰まり=固定費と突発費の渋滞。この2つをほぐすと、役職がなくても生活の手触りが変わります。

まずは「時間の使い方」から整える:増やすより“減らす”

① 予定を増やす前に、週に1回だけ“棚卸し”する

私が最初にやったのは、手帳を開いて「本当に必要な予定だけ残す」ことでした。ポイントは、予定を増やすのではなく、減らすこと。週末に10分だけでいいので、

・来週の会議で“自分がいなくても回る”もの

・惰性で参加している飲み会や用事

・目的が曖昧な家のタスク

をチェックします。

役職なしの平社員は、会議も雑務も断りづらい。でも「毎回は出られません」「事前に資料ください」「結論だけ共有お願いします」と言うだけで、意外と通ります。私の職場では、これだけで月に数時間は戻ってきました。

② “決める回数”を減らすと、平日の疲れが軽くなる

疲れの正体は、作業量より「判断の連続」だったりします。私は次を固定化しました。

・朝食と昼食の定番化(迷わない)

・服のパターン化(買う回数も減る)

・投資は自動積立(相場を見ない)

・家の買い物は週1回にまとめる

これで平日の脳みそがかなり空きます。浮いた判断力は、家族との会話や睡眠に回したほうが、後から効いてきます。

③ 「15分の小さな余白」を先に確保する

忙しい人ほど、余白は“最後に残れば”では一生できません。私は、帰宅後にいきなりスマホを触らない代わりに、最初に15分だけ“やること箱出し”をします。

・明日の段取り

・子どもの予定確認

・支払い・提出物の確認

この15分で、翌日の焦りが減り、結果的に時間が増えました。短いけど効きます。

次に「お金の使い方」を変える:守るより“買う”意識

① お金は「モノ」より「時間」を買う

50代は、節約の努力が体力を削る局面があります。私が考えを変えたのはここです。

・時短家電(乾燥機、食洗機など)

・ネット注文や宅配の活用

・まとめ買いで“買い物回数”を減らす

“安いから”で遠い店をはしごするより、時間を買って休むほうが長期的には得でした。役職がなくても、体力は資産です。

② 固定費は「家計の自動ブレーキ」になる

支出を毎月の根性で抑えるのは続きません。効くのは固定費の最適化です。

・スマホ料金(格安やプラン見直し)

・サブスク(使ってないものは即解約)

・保険(必要最小限に)

固定費が軽くなると、毎月の“余力”が増えます。余力があると、家計も投資もブレにくい。これが50代の安心に直結します。

③ 現金は「3か月分以上」持つと、精神が安定する

私は生活費の3か月分以上を現金で持つようにしています。理由はシンプルで、突発費(家電の故障、子どもの出費、医療費)が来ても投資を売らなくて済むからです。

売らない仕組みがあると、相場が荒れても心が落ち着きます。レバレッジや信用取引に手を出さないのも、この“守りの土台”があってこそだと思っています。

50代の「時間×お金」は、投資で一気に楽になる

① 投資は“勉強”より先に「仕組み化」

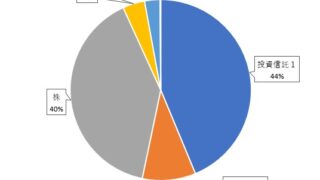

投資で大事なのは、毎日ニュースを見ることより、淡々と続ける仕組みです。私の基本は「長期・分散・低コスト」。新NISAを軸に、自動積立で“やることを減らす”のがいちばん再現性が高いと感じています。

② 高配当よりも「生活の余白」を増やす発想

配当は魅力ですが、50代でいちばん欲しいのは“毎月の余白”です。余白があれば、残業で削られた週の週末に外食してもいいし、家族のイベントに気持ちよくお金を出せる。精神的な疲れが減ると、仕事のパフォーマンスも上がって、結果的に家計にもプラスになります。

③ “資産が増える”より、“不安が減る”が先

私の総資産は8,000万円台(いわゆる準富裕層のゾーン)ですが、正直、資産が増えても不安はゼロになりません。むしろ「守るべきもの」が増えます。

だから私は、資産額よりも

・現金クッション

・固定費の軽さ

・投資の自動化

・健康と睡眠

この4つを優先しています。ここが整うと、役職がなくても「まあ、なんとかなるか」と思える日が増えました。

私が実際に変えた「1週間の回し方」:平社員でも回る現実ルール

ここからは、私が“現実に続いた”やり方をそのまま書きます。

① 月曜:週のゴールを「3つだけ」決める

週の初めに「今週やること」を10個も書くと、火曜には嫌になります。私はゴールを3つだけに絞りました。

・仕事で最低限ここまで

・家でここまで

・自分のためにこれだけ

これだけでも「今週は前に進んだ」と感じやすい。50代のメンタルには効きます。

② 水曜:家計と予定の“ズレ”を5分で修正

子どもの行事や突然の出費は避けられません。だから私は水曜に5分だけ確認します。

・今週の買い物回数が増えてないか

・外食やコンビニが増えてないか

・週末の予定が詰まりすぎてないか

ズレを早めに直すと、週末にドカンと疲れません。

③ 金曜:退勤前10分で「月曜が楽になる」

役職がないと、仕事の主導権が持てない日も多い。でも退勤前の10分だけは守れます。

・メールの下書きを作る

・来週の会議の“自分の論点”を1行で書く

・必要な資料だけ先に依頼する

これだけで、月曜の朝に慌てなくなります。私はこの10分が、一番コスパが高いと感じています。

「情報ダイエット」は時間もお金も浮かせる

50代になると、SNSやニュースで気持ちが揺れやすくなります。私は投資でも生活でも、情報を減らしたら楽になりました。

① ニュースは“見ない”のではなく“時間を決めて見る”

私は朝イチにニュースを見ないようにしました。見てしまうと、気分が引っ張られて1日が重くなるからです。

代わりに、昼休みに10分だけ。投資関連も同じで、毎日チェックしない。情報を減らすと、衝動買いも減ります。

② 比較をやめると、無駄な出費が止まる

「同年代が旅行してる」「高い時計を買った」などを見ると、欲しくなります。でもその欲は、たいてい翌日には薄れます。

私は“買う前に一晩寝かせる”ルールを作りました。結果、無駄な買い物が減り、その分を家族のイベントや積立に回せています。

お金の使い方で差が出るのは「健康」と「人間関係」

50代は、節約より“長く働けるコンディション”が大事だと痛感しています。

① 健康にお金を使うのは、最高の時間投資

私は、運動と睡眠にだけはケチらないと決めました。

・歩く時間を確保する(エスカレーターを使わない程度でもOK)

・寝具は合わないなら見直す

・飲み会は回数を絞って質を上げる

医療費を減らすというより、翌日からの“元気な時間”を増やす感覚です。

② 子どもへの支出は「競争」ではなく「安心」を買う

教育費は、やろうと思えば青天井です。でも我が家は、家計が破綻するほど突っ込まないと決めています。

・必要な教材や受験の情報には出す

・見栄のための支出はしない

・家族で方針を共有する

“家計が不安定だと家庭が荒れる”のを避けたい。これも時間とメンタルを守るための投資だと思っています。

50代・役職なしがやりがちな「逆効果」も避けたい

最後に、私が実際にやって失敗したことも書きます。同じ罠に落ちる人が多いです。

① 節約を頑張りすぎて、時間を捨てる

最安値を追いかけて遠い店に行ったり、ポイントのために手間を増やしたり。これ、若い頃は楽しかったんですが、50代にはきつい。

“節約で疲れて外食が増える”みたいな本末転倒が起きます。私は「手間が増える節約はやめる」で落ち着きました。

② 副業や投資を「短期で当てよう」として消耗する

短期売買や、ハイリスクな儲け話は、精神が削れます。私は、長期・分散・低コストに戻ってから、気持ちが安定しました。

副業も同じで、続かないものは結局ストレス。小さく始めて、続く形に整えるのが正解だと思います。

③ “全部自分でやる”を手放せない

家のことも仕事も、抱え込むと詰まります。私は、家では「家族に頼む」、仕事では「前倒しで周りに依頼する」を少しずつ増やしました。

役職がなくても、周りを動かすのは可能です。大げさな改革より、毎週1つだけで十分でした。

まとめ:役職がなくても、人生は“設計”で軽くできる

50代のしんどさは、才能や根性の問題ではなく、時間とお金の渋滞が原因になりがちです。

・予定を減らし、決める回数を減らす

・お金で時間を買い、固定費で家計を軽くする

・現金クッションで“売らない仕組み”を作る

この3点を押さえるだけで、平社員でも日々の手触りは変わります。

役職や肩書きは、明日すぐには変えられません。でも、時間とお金の使い方は、今日から変えられます。私はこれで、家族との時間と自分の余白を少しずつ取り戻しています。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。