利回りの低下は積立額で挽回できる。投資においては利回りのインパクトが大きい。逆に言えば手数料のインパクトも大きい。。。

投資において利回りは重要な要素である。

投資において利回りは大きなインパクトを持ちます。感覚的にも分かると思います。投資をしている人は少しでも利回りの大きい商品に投資したいものです。

ただ、利回りの大きな商品であればあるほど、リスクも大きくなります。なので、利回りだけに魅せられて投資をするのは危険です。

投資をする際は、利回りとリスクのバランスを考えて投資をするの通常です。

ただ、利回りの小さな商品でも投資額を増やすことによって、運用益を増やすことは出来ます。

なので、少しでも日常の生活の節約に努めて投資にお金を回した方が賢明なのです。

利回り5%と7%で20年間投資をした場合の資産状況を調べて見た。

利回りの計算は、

・利回り(%)=収益(分配金+売却損益)÷運用年数÷投資金額×100

で求めます。

100万円を年利5%で20年間

それで、100万円を年利5%で20年間何もしないで置いていた場合は下記の表のように資産が増えていきます。

最終的には265万円となる2.5倍以上増えることになります。

| 年数 | 年率 | 投資金額(万円) | 利息(1年毎) | 総資産(万円) | 純利益(万円) |

| 1 | 5 | ¥100 | ¥5 | ¥105 | ¥5 |

| 2 | 5 | ¥105 | ¥5 | ¥110 | ¥10 |

| 3 | 5 | ¥110 | ¥6 | ¥116 | ¥16 |

| 4 | 5 | ¥116 | ¥6 | ¥122 | ¥22 |

| 5 | 5 | ¥122 | ¥6 | ¥128 | ¥28 |

| 6 | 5 | ¥128 | ¥6 | ¥134 | ¥34 |

| 7 | 5 | ¥134 | ¥7 | ¥141 | ¥41 |

| 8 | 5 | ¥141 | ¥7 | ¥148 | ¥48 |

| 9 | 5 | ¥148 | ¥7 | ¥155 | ¥55 |

| 10 | 5 | ¥155 | ¥8 | ¥163 | ¥63 |

| 11 | 5 | ¥163 | ¥8 | ¥171 | ¥71 |

| 12 | 5 | ¥171 | ¥9 | ¥180 | ¥80 |

| 13 | 5 | ¥180 | ¥9 | ¥189 | ¥89 |

| 14 | 5 | ¥189 | ¥9 | ¥198 | ¥98 |

| 15 | 5 | ¥198 | ¥10 | ¥208 | ¥108 |

| 16 | 5 | ¥208 | ¥10 | ¥218 | ¥118 |

| 17 | 5 | ¥218 | ¥11 | ¥229 | ¥129 |

| 18 | 5 | ¥229 | ¥11 | ¥241 | ¥141 |

| 19 | 5 | ¥241 | ¥12 | ¥253 | ¥153 |

| 20 | 5 | ¥253 | ¥13 | ¥265 | ¥165 |

100万円を年利7%で20年間

今度は上記の年利が7%だった場合にどうなるかです。下記の表のようになります。最終的には387万円になります。

2%の利回りの違いが100万円以上変わってくるのです。利回りのインパクトが大きいことが分かると思います。

| 年数 | 年率 | 投資金額(万円) | 利息(1年毎) | 総資産(万円) | 純利益(万円) |

| 1 | 7 | ¥100 | ¥7 | ¥107 | ¥7 |

| 2 | 7 | ¥107 | ¥7 | ¥114 | ¥14 |

| 3 | 7 | ¥114 | ¥8 | ¥123 | ¥23 |

| 4 | 7 | ¥123 | ¥9 | ¥131 | ¥31 |

| 5 | 7 | ¥131 | ¥9 | ¥140 | ¥40 |

| 6 | 7 | ¥140 | ¥10 | ¥150 | ¥50 |

| 7 | 7 | ¥150 | ¥11 | ¥161 | ¥61 |

| 8 | 7 | ¥161 | ¥11 | ¥172 | ¥72 |

| 9 | 7 | ¥172 | ¥12 | ¥184 | ¥84 |

| 10 | 7 | ¥184 | ¥13 | ¥197 | ¥97 |

| 11 | 7 | ¥197 | ¥14 | ¥210 | ¥110 |

| 12 | 7 | ¥210 | ¥15 | ¥225 | ¥125 |

| 13 | 7 | ¥225 | ¥16 | ¥241 | ¥141 |

| 14 | 7 | ¥241 | ¥17 | ¥258 | ¥158 |

| 15 | 7 | ¥258 | ¥18 | ¥276 | ¥176 |

| 16 | 7 | ¥276 | ¥19 | ¥295 | ¥195 |

| 17 | 7 | ¥295 | ¥21 | ¥316 | ¥216 |

| 18 | 7 | ¥316 | ¥22 | ¥338 | ¥238 |

| 19 | 7 | ¥338 | ¥24 | ¥362 | ¥262 |

| 20 | 7 | ¥362 | ¥25 | ¥387 | ¥287 |

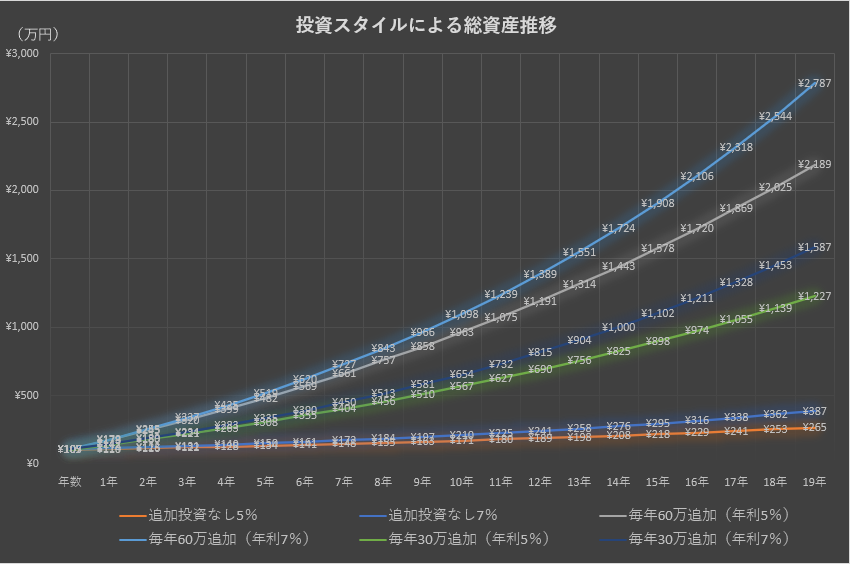

同じ利回りで年60万円を追加投資した場合、資産は大きく増えていきます。

上記の利回り5%と7%で、毎年60万円を追加投資した場合、どうなるかを表にしてみました。

初期投資100万円で毎年60万円追加投資を実施(年利5%)

年利5%で毎年60万円追加投資をした場合です。※毎月5万円を投資していることになります。

最終的には、2,189円になります。追加投資をすると資産がさらに膨らむのが分かります。

| 年数 | 年率 | 投資金額(万円) | 利息(1年毎) | 総資産(万円) | 純利益(万円) |

| 1 | 5 | ¥100 | ¥5 | ¥105 | ¥5 |

| 2 | 5 | ¥165 | ¥8 | ¥173 | ¥13 |

| 3 | 5 | ¥233 | ¥12 | ¥245 | ¥25 |

| 4 | 5 | ¥305 | ¥15 | ¥320 | ¥40 |

| 5 | 5 | ¥380 | ¥19 | ¥399 | ¥59 |

| 6 | 5 | ¥459 | ¥23 | ¥482 | ¥82 |

| 7 | 5 | ¥542 | ¥27 | ¥569 | ¥109 |

| 8 | 5 | ¥629 | ¥31 | ¥661 | ¥141 |

| 9 | 5 | ¥721 | ¥36 | ¥757 | ¥177 |

| 10 | 5 | ¥817 | ¥41 | ¥858 | ¥218 |

| 11 | 5 | ¥918 | ¥46 | ¥963 | ¥263 |

| 12 | 5 | ¥1,023 | ¥51 | ¥1,075 | ¥315 |

| 13 | 5 | ¥1,135 | ¥57 | ¥1,191 | ¥371 |

| 14 | 5 | ¥1,251 | ¥63 | ¥1,314 | ¥434 |

| 15 | 5 | ¥1,374 | ¥69 | ¥1,443 | ¥503 |

| 16 | 5 | ¥1,503 | ¥75 | ¥1,578 | ¥578 |

| 17 | 5 | ¥1,638 | ¥82 | ¥1,720 | ¥660 |

| 18 | 5 | ¥1,780 | ¥89 | ¥1,869 | ¥749 |

| 19 | 5 | ¥1,929 | ¥96 | ¥2,025 | ¥845 |

| 20 | 5 | ¥2,085 | ¥104 | ¥2,189 | ¥949 |

初期投資100万円で毎年60万円追加投資を実施(年利7%)

次に年利7%で毎年60万円追加投資した場合です。最終的には、2,787円になります。年利5%と比べて600万円以上違います。

利回りが投資に対するインパクトの大きさが分かると思います

| 年数 | 年率 | 投資金額(万円) | 利息(1年毎) | 総資産(万円) | 純利益(万円) |

| 1 | 7 | ¥100 | ¥7 | ¥107 | ¥7 |

| 2 | 7 | ¥167 | ¥12 | ¥179 | ¥19 |

| 3 | 7 | ¥239 | ¥17 | ¥255 | ¥35 |

| 4 | 7 | ¥315 | ¥22 | ¥337 | ¥57 |

| 5 | 7 | ¥397 | ¥28 | ¥425 | ¥85 |

| 6 | 7 | ¥485 | ¥34 | ¥519 | ¥119 |

| 7 | 7 | ¥579 | ¥41 | ¥620 | ¥160 |

| 8 | 7 | ¥680 | ¥48 | ¥727 | ¥207 |

| 9 | 7 | ¥787 | ¥55 | ¥843 | ¥263 |

| 10 | 7 | ¥903 | ¥63 | ¥966 | ¥326 |

| 11 | 7 | ¥1,026 | ¥72 | ¥1,098 | ¥398 |

| 12 | 7 | ¥1,158 | ¥81 | ¥1,239 | ¥479 |

| 13 | 7 | ¥1,299 | ¥91 | ¥1,389 | ¥569 |

| 14 | 7 | ¥1,449 | ¥101 | ¥1,551 | ¥671 |

| 15 | 7 | ¥1,611 | ¥113 | ¥1,724 | ¥784 |

| 16 | 7 | ¥1,784 | ¥125 | ¥1,908 | ¥908 |

| 17 | 7 | ¥1,968 | ¥138 | ¥2,106 | ¥1,046 |

| 18 | 7 | ¥2,166 | ¥152 | ¥2,318 | ¥1,198 |

| 19 | 7 | ¥2,378 | ¥166 | ¥2,544 | ¥1,364 |

| 20 | 7 | ¥2,604 | ¥182 | ¥2,787 | ¥1,547 |

年30万円と追加投資を半額にした場合です。

今度は、追加投資額を半額の年間30万円にした場合の表を作成してみました。月額2万5千円です。

初期投資100万円で毎年30万円追加投資を実施(年利5%)

追加投資年間30万円で年利5%の表です。最終的には1,227円となり60万円と比べて倍の差にはなりません。

| 年数 | 年率 | 投資金額(万円) | 利息(1年毎) | 総資産(万円) | 純利益(万円) |

| 1 | 5 | ¥100 | ¥5 | ¥105 | ¥5 |

| 2 | 5 | ¥135 | ¥7 | ¥142 | ¥12 |

| 3 | 5 | ¥172 | ¥9 | ¥180 | ¥20 |

| 4 | 5 | ¥210 | ¥11 | ¥221 | ¥31 |

| 5 | 5 | ¥251 | ¥13 | ¥263 | ¥43 |

| 6 | 5 | ¥293 | ¥15 | ¥308 | ¥58 |

| 7 | 5 | ¥338 | ¥17 | ¥355 | ¥75 |

| 8 | 5 | ¥385 | ¥19 | ¥404 | ¥94 |

| 9 | 5 | ¥434 | ¥22 | ¥456 | ¥116 |

| 10 | 5 | ¥486 | ¥24 | ¥510 | ¥140 |

| 11 | 5 | ¥540 | ¥27 | ¥567 | ¥167 |

| 12 | 5 | ¥597 | ¥30 | ¥627 | ¥197 |

| 13 | 5 | ¥657 | ¥33 | ¥690 | ¥230 |

| 14 | 5 | ¥720 | ¥36 | ¥756 | ¥266 |

| 15 | 5 | ¥786 | ¥39 | ¥825 | ¥305 |

| 16 | 5 | ¥855 | ¥43 | ¥898 | ¥348 |

| 17 | 5 | ¥928 | ¥46 | ¥974 | ¥394 |

| 18 | 5 | ¥1,004 | ¥50 | ¥1,055 | ¥445 |

| 19 | 5 | ¥1,085 | ¥54 | ¥1,139 | ¥499 |

| 20 | 5 | ¥1,169 | ¥58 | ¥1,227 | ¥557 |

初期投資100万円で毎年30万円追加投資を実施(年利7%)

最後に年間30万円の追加投資で年利7%の場合です。最終的には、1,587円となりました。

こちらも毎年60万円追加投資の年利7%と比べても倍の差にはなりません。

| 年数 | 年率 | 投資金額(万円) | 利息(1年毎) | 総資産(万円) | 純利益(万円) |

| 1 | 7 | ¥100 | ¥7 | ¥107 | ¥7 |

| 2 | 7 | ¥137 | ¥10 | ¥147 | ¥17 |

| 3 | 7 | ¥177 | ¥12 | ¥189 | ¥29 |

| 4 | 7 | ¥219 | ¥15 | ¥234 | ¥44 |

| 5 | 7 | ¥264 | ¥18 | ¥283 | ¥63 |

| 6 | 7 | ¥313 | ¥22 | ¥335 | ¥85 |

| 7 | 7 | ¥365 | ¥26 | ¥390 | ¥110 |

| 8 | 7 | ¥420 | ¥29 | ¥450 | ¥140 |

| 9 | 7 | ¥480 | ¥34 | ¥513 | ¥173 |

| 10 | 7 | ¥543 | ¥38 | ¥581 | ¥211 |

| 11 | 7 | ¥611 | ¥43 | ¥654 | ¥254 |

| 12 | 7 | ¥684 | ¥48 | ¥732 | ¥302 |

| 13 | 7 | ¥762 | ¥53 | ¥815 | ¥355 |

| 14 | 7 | ¥845 | ¥59 | ¥904 | ¥414 |

| 15 | 7 | ¥934 | ¥65 | ¥1,000 | ¥480 |

| 16 | 7 | ¥1,030 | ¥72 | ¥1,102 | ¥552 |

| 17 | 7 | ¥1,132 | ¥79 | ¥1,211 | ¥631 |

| 18 | 7 | ¥1,241 | ¥87 | ¥1,328 | ¥718 |

| 19 | 7 | ¥1,358 | ¥95 | ¥1,453 | ¥813 |

| 20 | 7 | ¥1,483 | ¥104 | ¥1,587 | ¥917 |

全体をまとめた表とグラフ

全体をまとめた表とグラフが下記になります。

| 年利 | 追加投資 | 投資金額 | 20年後 | 純利益 |

| 5% | なし | ¥100 | ¥265 | ¥165 |

| 7% | なし | ¥100 | ¥387 | ¥287 |

| 5% | ¥30 | ¥600 | ¥1,227 | ¥557 |

| 7% | ¥30 | ¥600 | ¥1,587 | ¥917 |

| 5% | ¥60 | ¥1,200 | ¥2,189 | ¥949 |

| 7% | ¥60 | ¥1,200 | ¥2,787 | ¥1,547 |

投資金額を半分にしても最終的な結果としては倍以上の差になることはありません。ただ、少しでも投資金額を増やす方が資産が大きく増えていくことが分かります。

なので、少しでも多くの金額を追加投資した方が投資的には有利です。

追加投資は利回りをカバー出来るだけのインパクトがある。

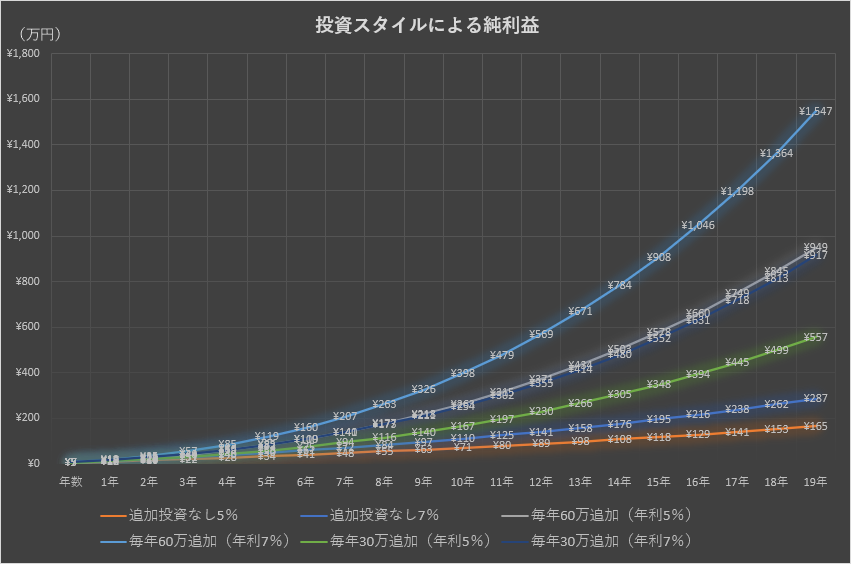

今までは、最終的な資産金額に注目しました。しかし、純粋に投資で得た利益はどうだったを見てみたいと思います。

それをグラフにしてみました。

グラフは6パターンあると思いますが、5パターンのように見えると思います。

年利2%は投資金額でカバーできる

ここで注目したいのが追加投資を

・毎年30万円をした年利7%

・毎年60万円をした年利5%

の場合では、純利益はほぼ同じということです。

利回りは市況などにより変化します。ただ、投資金額は自分で調整出来ます。

なので、個人で最終的な目標金額を決めている人は少しでも節約をして投資金額を増やすことが賢明です。

利回りが高い方が投資には有利ですが、投資金額である程度のカバーが出来たりします。

また、リスクの低くて利回りが小さくても投資金額を増やすことでカバーすることも検討出来ます。無理なリスクをとるより賢明です。

最後に

投資において利回りは重要な要素です。利回りの高い投資案件は、それだけリスクを拡大させます。

また、これを逆に考えたら住宅ローンや借金などは支払う側になります。少ない利息でも長期的には大きな金額になります。

なので、少ない借金でもなるべくしない方がいいのです。

また、投資信託などで信託報酬の高い商品でも同じことが言えます。長期運用を考えたら明らかな損失です。

自分の投資利回りをつまらない投資商品で減らさないことが重要です。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。