【資産8,589万円】2025年12月資産公開|増えた月ほど油断しない

【2025年12月】資産公開|準富裕層でも油断できない年末

12月も資産公開をしておきます。私は50代の平社員、妻はパート勤務、子どもは高校3年と中学2年。家は賃貸です。相場が良い月ほど「自分が増やした」と錯覚しやすいので、数字を淡々と残しておくのが目的です。

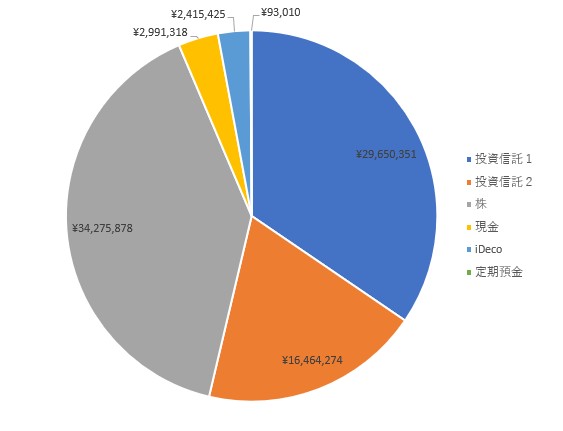

まずは全体。今月の総資産は85,890,256円、前月比は+2,065,680円でした。

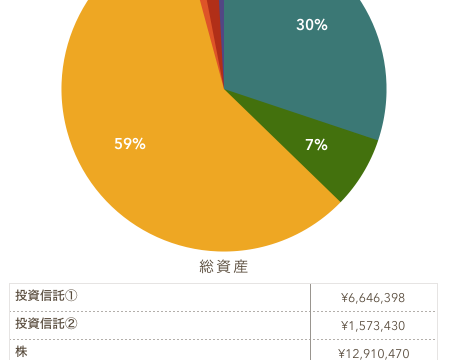

・投資信託1:29,650,351円

・投資信託2:16,464,274円

・株:34,275,878円

・現金:2,991,318円

・iDeCo:2,415,425円

・定期預金:93,010円

・合計:85,890,256円(前月差:+2,065,680円)

増えたのは嬉しい。けれど「増えた=安心」ではない。年末にこそ、家計と投資の両方を点検します。

今月のポイント:増えた理由は“入金”より“相場”

前月差が+200万円を超えると、つい「順調だ」と言いたくなります。ただ、我が家は50代で教育費が重なる時期。入金力は20代のようには出ません。

今月の増加は、主に評価額の変動(株・投信の上げ下げ)による部分が大きいはずです。つまり、来月は逆に減るかもしれない。ここを勘違いすると、生活水準を上げてしまい、後で苦しくなります。

“増えた月”にやりがちな失敗

過去の私がやりがちだったのは次の3つです。

・財布の紐がゆるみ、固定費がじわっと増える

・次も上がる気がして、買い増しを急ぐ

・評価益を実力だと思い、リスクを取りにいく

今はこの3つを避けるために、増えた月ほど「いつも通り」を徹底しています。投資は長期・分散・低コスト。ここだけはブレないようにしています。

相場が怖いのは「下がること」より「読めないこと」

投資を始めた頃は、下落が来るたびにニュースを追いかけていました。でも結局、相場は当てられません。上がる理由も下がる理由も、後から説明がつくように見えるだけで、事前に100%は読めない。

だから私は、相場の予想より「自分が耐えられる仕組み」を優先しています。

・下落時でも生活費が回る(ここが最重要)

・保有商品が分かりやすい(迷いが減る)

・ルールが単純(感情で動かない)

この3点が守れていれば、相場がどう動いても“致命傷”は避けられます。

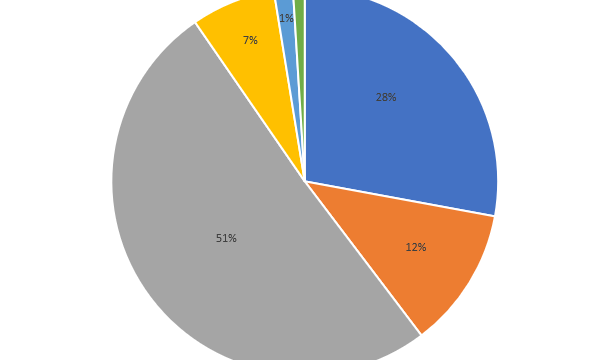

資産の内訳:配分を数字で眺める

総資産85,890,256円を、ざっくり比率で見るとこんな感じです(端数は四捨五入)。

・投資信託1:34.5%

・投資信託2:19.2%

・株:39.9%

・現金:3.5%

・iDeCo:2.8%

・定期預金:0.1%

私は「株式(投信+株)」が多めの配分です。だからこそ、短期の値動きに一喜一憂しない設計が必要になります。

現金は少なめ、でも意図はある

現金は2,991,318円。割合としては高くありません。現金比率が低いと不安になる人もいますが、私は「投資に回しすぎない」より「生活防衛資金を切らさない」を優先しています。

我が家は賃貸で、住み替えの自由度はあります。その一方で、子どもの進学費用や、家電の買い替えなど、まとまった支出は必ず来ます。なので現金は“使うため”に持つ、という整理です。

私のルールはシンプルで、

・近い将来に使うお金は現金(または普通預金)

・使う予定がないお金は、淡々と長期投資

この線引きを崩さないこと。

「現金を厚くして安心する」より、「現金が減らない家計」を作る方が、結局ラクだと感じています。

定期預金が少ない理由

定期預金は93,010円と、ほぼ“形だけ”です。これは「定期がダメ」という意味ではなく、私の性格的に、使うお金と投資のお金を分ける方が管理しやすいから。定期で縛るより、普通預金で用途別に管理した方が、家計が見えやすいと感じています。

投資の状況:新NISAは“派手さより継続”

投資信託が合計46,114,625円、株が34,275,878円。投資比率は高めです。だからこそ、短期の値動きに振り回されない設計が必要です。

新NISA中心にする理由

新NISAは、売買のうまさより「継続」が効く制度だと思っています。私はレバレッジや信用取引は使いません。理由は簡単で、損が膨らむ可能性を自分でコントロールできなくなるからです。

やっていることは地味です。

・積立を止めない

・商品は低コストのインデックス中心

・資産配分を大きく変えない

積立額は「家計優先」で調整していい

私は「積立は正義」と思い込んでいた時期がありました。でも50代になると、教育費や生活費が想像以上に重くなります。実際、我が家は2024年から積立額を減らし、オルカンに1万円、S&P500に3,000円という“続けられる金額”に寄せました。積立額が減っても、投資をやめたわけではありません。家計が崩れない範囲で継続する方が、長期では強いと感じています。

“退屈な投資”は、続けた人だけが勝つ。これは長く市場を見てきて、いちばん実感していることです。

株(個別)は「趣味枠」に寄せている

株は34,275,878円。昔は「個別で当てたい」気持ちが強かったのですが、今は勝ち方を変えました。投資の主役はインデックス。個別は、情報収集や企業を見る楽しみを残す程度にしています。

個別を減らした理由は、時間コストです。平社員の私には、仕事・家庭・健康の管理だけで手一杯。銘柄研究に使える時間は限られます。限られた時間で確率を上げるなら、広く分散された投信に寄せた方が合理的でした。

また、株とカテゴリ分けしてますが、ほとんどETFです。

iDeCoは「守りのエンジン」として維持

iDeCoは2,415,425円。派手に増えるものではありませんが、老後資金の土台としてコツコツ積み上がるのはありがたい。受け取りの税制など細かい論点はありますが、私は「まずは積む」を優先しています。

年末の見直し:やるのは“投資”より“家計”

資産が増えた月ほど、見直すべきは投資より家計です。なぜなら、家計の改善は「確実に効く」から。

私が年末にチェックする5項目

1)固定費:通信費・サブスク・保険(入りすぎ注意)

2)教育費:来年の支払い予定を前倒しで把握

3)現金の役割:使う予定のある支出をリスト化

4)特別費:家電・冠婚葬祭など“忘れがち”を見える化

5)家計のムダ:コンビニ・外食・惰性の買い物を棚卸し

投資は、相場次第で増減します。でも固定費の削減は、来年以降ずっと効きます。私はこの“確実性”を重視しています。

資産が増えても、生活が苦しい人がいる理由

資産が増えているのに「余裕がない」と感じる人は意外と多いと思います。理由はシンプルで、評価額は増えても、毎月のキャッシュフローが改善していないから。

評価益は、売らない限り“使えないお金”です。一方で、学費・部活・塾・スマホ代は、毎月リアルに出ていきます。だから私は、資産額より「毎月の家計が黒字か」を最重要指標にしています。

もし急落が来たら、最初にやること

相場が急落したときに私が最初に確認するのは、保有資産ではなく「来月の引き落としが払えるか」です。生活が回ると分かれば、売らずに耐えられます。逆に家計が苦しいと、最悪のタイミングで売ることになる。だから“投資の前に家計”を繰り返し確認します。

来月の方針:余計なことをしない

年末年始は、相場が動いてもメンタルが揺れやすい時期です。SNSを見ると「次はこれが来る」とか「今年は◯◯で勝った」とか、刺激が多い。だから私は、来月もやることを増やしません。

・新NISAの積立は淡々と継続

・大きな一括投資はしない(相場が良い時ほど慎重に)

・家計の固定費をもう一段点検する

・現金の用途(教育費・特別費)を先に決めてから投資する

資産は8,000万円台に乗っていても、教育費と老後が同時に来るのが50代です。ここで調子に乗ると、取り返しがつきません。私はFIREよりも“逃げ切り戦略”。派手な勝ち方ではなく、家族が困らない形でゴールに近づくのが目標です。

まとめ:増えた月に“守り”を固める

今月の+200万円は、私の手柄というより市場のおかげ。だからこそ、次に下がっても慌てないように「家計の土台」と「投資のルール」を確認しました。

来月も、やることは同じです。

・生活防衛資金を切らさない

・長期・分散・低コストを守る

・家計の黒字を維持する

増えた月ほど油断せず、淡々と続けます。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。