【2020→2025】資産3.5倍の記録|全振りできなかった私の答え

2020年から2025年までの5年間、私の資産推移をまとめてみました。数字だけ見ると、2020年1月の総資産は24,313,076円、2025年12月は85,890,256円。差し引き61,577,180円の増加で、ざっくり3.5倍です。正直、ここまで伸びるとは思っていませんでした。

ただ、増えた話だけだと「で、再現できるの?」で終わります。私は50代の平社員で、妻はパート勤務、子どもは高校生と中学生。教育費もかかるし、家計イベントも多い。リスク許容度は決して高くありません。そんな条件でも“退場せずに積み上がった”という意味で、5年分の数字には学びがありました。この記事では、伸びた理由を自慢ではなく「検証」として整理します。

5年間で何が起きたか:年末だけ並べると見えやすい

相場は月ごとに大きく揺れるので、私は年末(12月)だけで流れを見ることが多いです。ざっくり並べると、こんなイメージになります。

・2020年12月:2,860万円

・2021年12月:3,757万円

・2022年12月:4,274万円

・2023年12月:5,431万円

・2024年12月:7,022万円

・2025年12月:8,589万円

もちろん、年末だけ見ても一直線ではありません。でも「市場に居続けた年数」が増えるほど、積み上がりやすい傾向ははっきりします。逆に言えば、途中でやめると“複利が効く前”で終わりやすい。5年分の表を眺めて、まずそれを実感しました。

まず前提:増えたのは運用益だけじゃない

資産が増えると、つい「投資が上手かった」と錯覚します。でも総資産の増減には、運用益だけでなく入金、為替、ボーナス、家計支出などが全部混ざります。私はこの5年で、積立額も固定ではありませんでした。

たとえば2024年からは新NISAが始まりましたが、同じ頃に家計支出も上がり、積立額は以前より抑えています(つみたて枠は月13,000円に減額し、オルカン1万円、S&P500を3,000円のイメージ)。それでも資産が伸びたのは、相場が味方した時期があったこと、そして“積立をゼロにしなかった”ことが大きいと思っています。

月次の数字が教えてくれた「暴落は必ず来る」

月ごとの増減を眺めると、投資の本質がよく分かります。特に印象に残っているのは、次の3つです。

2020年3月:開始直後にいきなり-590万円

2020年2月から3月にかけて、資産は約590万円減りました。投資を始めたばかりの人なら、ここで心が折れても不思議じゃありません。私も「やっぱり投資は怖い」と思いました。

このとき私がやったことは、ほぼ何もしないことです。売らない、慌てて買い増しもしない。生活費の現金を確保して、「積立設定だけは触らない」と決めました。今振り返ると、ここで退場しなかったことが、その後の回復局面につながっています。

2024年8月:前月差-828万円の“資産蒸発”体験

資産が増えてきた後ほど、下落の額面は大きく見えます。2024年8月は前月差で約828万円のマイナス。スマホの画面を見て、ため息が出ました。

でも、やることは同じです。売らない。積立は継続。家計は守る。暴落時に「生活費が不安」だと感じる人ほど、投資の継続が難しくなります。だからこそ、平時に“売らなくて済む構造”を作っておくのが大事だと痛感しました。

2025年4月:下げた翌月に戻ることもある

2025年4月も大きく下げましたが、翌5月に反発して戻りました。下げている最中は「もっと下がる」しか考えられません。ところが戻りは、案外あっさり来る。予想より「居続ける」が効く。これが月次データを見て学んだことです。

もっと増やせたのでは?という後悔もある

ここは正直に書きます。いまの結果を見れば、「もっと投資に全振りしていたら、もっと増えたのでは?」という後悔もあります。現金をもっと削って投資に回していたら、株式比率をさらに上げていたら、5年間の伸びはもう一段大きかったかもしれません。

でも、当時の自分にはできませんでした。大きなリスクを取る勇気がなかったからです。下落が来たときに、資産だけでなく生活まで揺れると思うと怖い。50代になると、教育費、家電の買い替え、冠婚葬祭など、まとまった支出が現実に起きます。リスク許容度は“理屈”より“生活状況”で決まる。私はまさにそのタイプでした。

だから今は、全振りできなかった自分を責めていません。「最大利益」を狙うより、「退場しない形」を優先した。結果として、少なくとも私は続けられたし、数字も後から付いてきました。読者の方が同じ迷いを抱えているなら、私は“攻める前に、折れない仕組みを作る”ことを勧めます。

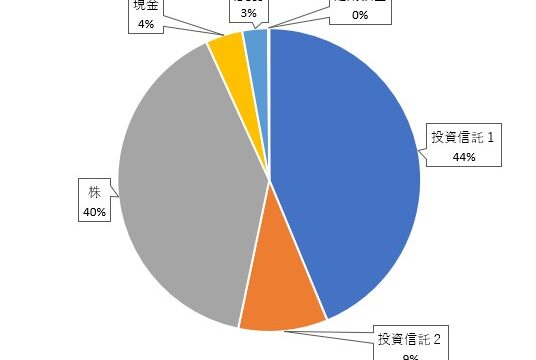

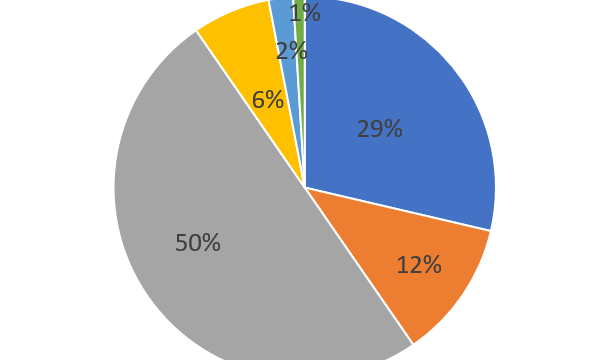

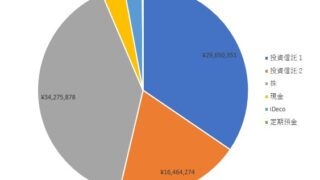

伸びた理由を分解すると「投資信託+株+時間」

資産の中心は、投資信託と株です。2020年1月時点でもリスク資産が大半でしたが、2025年12月はさらに比率が高くなりました。つまり、私が特別な天才だったわけではなく、「リスク資産に置いた時間が長かった」だけです。

長期投資は、派手な才能より“継続した年数”が効きます。私は短期で当てるのが苦手なので、最初から当てにいかない。低コストのインデックス中心にして、分散して、積み立てて、持ち続ける。身もふたもないですが、この型を崩さなかったことが結果につながったと思っています。

iDeCoは「触れない箱」として効いた

私はiDeCoも続けています。iDeCoの良さは、値動き以上に「老後資金として隔離できる」点だと思っています。暴落の時に“売ろうと思っても売れない箱”があるだけで、精神的に支えになります。資産全体が上下しても、「ここは老後用だから触らない」と割り切れると、判断がブレにくい。私にとっては、これが地味に効きました。

私が5年間で守った3つのルール

1)一発逆転を狙わない

暴落は、必ず来ます。しかも急に来ます。だからレバレッジや集中投資で取り返そうとすると、傷が深くなりやすい。私は「長期・分散・低コスト」から外れないことを最優先にしました。

2)現金は“安心のため”に残す

投資で一番つらいのは、下がること自体より「お金が必要で売らざるを得ない」状況です。私はそこを避けたいので、現金はゼロにしません。効率だけ見れば投資に回したくなるのですが、メンタルの安定と引き換えにしている感覚です。

3)相場を見る回数を減らす

下落局面で画面を開くと、判断が荒れます。私は「積立設定が生きているか」だけ確認したら、あとは見ない。これは本当に効果がありました。市場に残るためには、情報より習慣が大事だと感じます。

増えた時ほど危ない:生活レベルを上げない

資産が伸びてくると、「もう少し使っても大丈夫かな」と気が大きくなります。実際、危ないのは下落より上昇局面だと思っています。なぜなら、上がっている時ほど支出がじわじわ増え、固定費が膨らみやすいからです。

私はここで一つだけルールを作りました。「最高値を更新した月ほど、生活を変えない」。外食や家電、サブスクなど、少額でも積み上がると家計を圧迫します。下落が来たときに“投資のせいで苦しい”状態になると、結局売りたくなる。だから、資産が増えた時ほど支出を固定する。これは投資テクニックというより、退場しないための保険です。

私が「やらなかったこと」も書いておく

最後に、資産が伸びた要因として“やらなかったこと”も重要だと思うので整理します。

・下落局面での狼狽売り

・根拠の薄い乗り換え(SNSの煽りで商品を変える)

・信用取引やレバレッジでの勝負

・一社集中の個別株でドキドキする運用

私は器用ではないので、勝ちにいくよりミスを減らす方が向いていました。結果として、この「やらないリスト」が、5年間の継続を支えてくれた気がします。

まとめ:最大利益より「続けられる形」が勝つ

2020年1月の2,431万円が、2025年12月には8,589万円になりました。途中には急落もあり、心が折れかけた月もあります。それでも増えたのは、相場に居続けた結果です。

「もっと増やせたかも」という後悔はゼロではありません。でも、当時の自分が耐えられるリスクで続けたからこそ、5年後の数字がある。私はそう納得しています。来年もやることは同じです。派手に当てにいかず、生活を壊さず、淡々と積み立てる。これが、50代の私にとっての“逃げ切り”の現実解です。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。