資産6,000万円を超えたら変わる?50代がやめてラクになった3つ

資産が6,000万円を超えたあたりで、私はようやく「お金の不安がゼロになる日なんて来ない」と腹をくくりました。逆に言うと、不安をゼロにしようとして、時間も体力も削っていた。そこをやめたら、資産の伸びよりも先に心が軽くなったんです。

私は50代の平社員。賃貸暮らしで、妻はパート、子どもは2人(高3・中2)。正直、家計はラクではありません。それでも新NISAを軸に「長期・分散・低コスト」で積み上げてきて、いま運用資産は8,000万円台になりました。とはいえ、6,000万円を超えた瞬間に人生が劇的に変わったわけではありません。

ただ、6,000万円という数字には“節目感”があります。3,000万円台の頃は「まだ足りない」。5,000万円台は「見えてきたけど、怖い」。そして6,000万円台に入ると、増え方よりも「守り方」が気になり始める。ここで無理をすると、家計もメンタルも崩れやすい。だから私は、金額を追うより先に“やめる”を増やしました。

この記事では、資産6,000万円を超えた頃に私がやめてラクになったことを3つ、実体験ベースでまとめます。あなたが同じ金額を目指している途中でも、今すぐ取り入れられるはずです。

やめたこと① 「ポイント沼」と“節約のやり過ぎ”をやめた

資産形成を始めた頃の私は、とにかく「1円でも得したい」モードでした。ポイントの二重取り、キャンペーンのエントリー、細かい支払い方法の最適化。確かに数字は増えます。でも、気づくと頭の中が常に“お得探し”でいっぱい。家族との時間も削れていました。

しかも節約って、やり過ぎると反動がきます。私は何度か「我慢→反動で散財」のループをやりました。結局、家計は整わないし自己嫌悪だけが残る。いま思うと、敵は浪費というより“疲労”でした。

私が手放したもの

-

ポイントのために、不要な買い物を増やすこと

-

複雑なルートを踏むために、休日の時間を溶かすこと

-

「節約してるのに疲れる」状態を放置すること

節約は大事です。ただ、6,000万円を超えた頃に感じたのは、節約が“趣味化”すると危険だということ。月数千円の得のために、毎月何時間も奪われる。時給に換算すると割に合わないケースが多いんですよね。

代わりにやったこと:固定費だけは淡々と削る

私がラクになったのは、細かい変動費よりも「固定費に集中する」ように切り替えたからです。例えば、保険を必要最小限に見直す、格安SIMにする、サブスクを棚卸しする。ここは一度やれば効果が続くので、精神的な消耗が少ない。

ポイントは「生活のついで」に取れる範囲に限定。狙いに行かない。家計の改善は“仕組み化”して、日常の脳みそを投資や家族に回す。これだけで、同じ節約でも疲れ方が変わりました。

今日からできる小さなルール

-

「ポイントのための買い物」は禁止(買う理由が先)

-

キャンペーンは月1回だけ確認(常時チェックをやめる)

-

固定費の見直しは年2回、カレンダーに入れる

やめたこと② 相場を追いかけるのをやめた(情報収集・売買の過熱)

資産が増えてくると、次に起きる罠があります。「もっと増やせるんじゃないか」という欲です。私も例外じゃなくて、相場が上がると強気になり、下がると焦って情報を漁る。SNSやニュースを見続けて、結局なにも決められない。あの時間、いま思うと本当にもったいなかったです。

さらに厄介なのが、値動きが大きい局面ほど“正しい情報”が見えなくなること。暴落時は悲観があふれ、上昇相場では楽観があふれる。どちらも、平社員が仕事の合間に触れるには刺激が強すぎる。心が揺れると、判断がブレます。

私が手放したもの

-

毎日株価をチェックする習慣

-

「次に上がる銘柄」を探すゲーム

-

下落局面での“感情売り”の誘惑

6,000万円あたりから気づいたのは、投資の成績を左右するのは「情報量」ではなく「継続できる仕組み」だということでした。相場を読む力がある人もいます。でも、50代の平社員が仕事と家族を抱えながら、プロと同じ土俵で勝てるかというと…現実は厳しい。

代わりにやったこと:新NISAは“ルール固定”で運用する

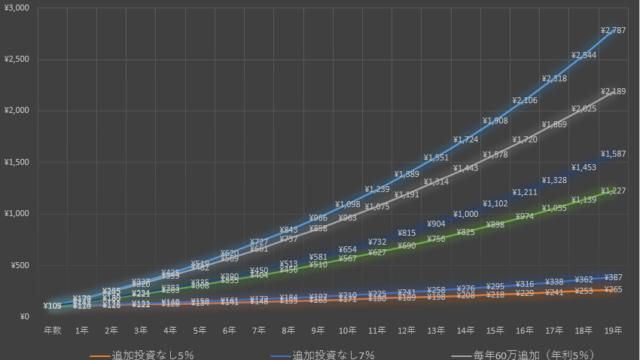

私は新NISA中心に、低コストのインデックスを淡々と積み立てる方針に寄せました。積立額も、家計に無理が出ない範囲(いまは月1.3万円)に調整。大事なのは「増やす額」より「続く額」です。

相場が荒れたときは、ルールをいじらない。見るなら月1回で十分。むしろ“見ない勇気”のほうが、リターンに効く場面が多いと感じています。信用取引やレバレッジ商品には手を出しません。増やすより、減らさない。50代はここが効きます。

私の「見ない」仕組み

-

証券アプリの通知は全部オフ

-

相場ニュースは朝の5分だけ(夜のダラ見を封印)

-

追加投資・売却の判断は“翌日まで保留”して熱を冷ます

やめたこと③ “見栄の出費”と惰性の付き合いをやめた

資産形成の敵は、意外と「大きな買い物」ではなく、惰性で続く出費だったりします。私の場合、代表が飲み会でした。仕事の付き合いは大切…と言われがちですが、毎回参加しても人間関係が劇的に良くなるわけではない。翌日疲れるし、出費も増える。家族にも申し訳ない。じゃあ、なぜ行くのか?と考えたら、半分は“見栄”でした。

もうひとつ大きかったのが、「ストレス発散の名を借りた出費」です。疲れているときほど、衝動買いは気持ちいい。でも、翌日には後悔する。6,000万円を超えた頃、私はようやく気づきました。資産が増えても、心が荒れていたら幸福度は上がらない、と。

私が手放したもの

-

断りづらい飲み会に流されること

-

「みんながやってるから」で払う出費

-

ストレス発散のつもりの“散財”

ここをやめたら、家計がラクになった以上に、生活のリズムが整いました。体調が良くなると、仕事のパフォーマンスも上がる。家族との会話も増える。お金のために始めた見直しが、結果的に人生全体のコスパを上げてくれた感じです。

代わりにやったこと:付き合いは“少数精鋭”にする

全部断るわけではありません。行くべき会は行く。ただ、回数と相手を選ぶ。これだけで支出が減り、時間が増え、心が軽くなりました。余った時間は、家計の棚卸しや読書、運動に回す。地味ですが、こういう積み重ねが「老後の安心」に直結します。

断るのが苦手な人向けの言い訳テンプレ

-

「翌日朝が早いので今日は控えます」

-

「今月は家の用事が多くて、また次回で」

-

「体調優先で、一次会だけにします」

ついでにやめたい「6,000万円の落とし穴」

このゾーンで一番危ないのは、「ちょっと増えたから」とリスクを上げ過ぎることです。入金力が落ちやすい50代は、取り返しが効きにくい。私は“守りのルール”を先に決めました。たとえば「生活防衛費は別」「レバレッジは触らない」「売却は感情で決めない」。この3つだけでも、暴落時の行動が安定します。

資産6,000万円で変わったのは、金額より“考え方”だった

6,000万円を超えても、不安は消えません。教育費もあるし、物価も上がるし、仕事の将来も読めない。だから私は、増やすことより「不安を増やす行動」を減らす方向に舵を切りました。資産形成は、気合いではなく設計図。無理をしない設計図のほうが、最後まで走れます。

最後に、この記事の要点をまとめます。

-

ポイント沼や節約のやり過ぎをやめ、固定費だけ仕組みで下げる

-

相場チェックをやめ、長期・分散・低コストのルールを固定する

-

見栄の出費と惰性の付き合いをやめ、時間と体調を取り戻す

資産額は人それぞれですが、“やめたらラクになること”は再現性があります。6,000万円を目指している途中の方こそ、ぜひ試してみてください。資産形成は、派手な一発より、静かな習慣の勝ちです。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。