【資産8,000万円突破】ETF長期保有で到達した50代サラリーマンの現実

今月も恒例の総資産を公開します。

2025年10月時点で、私の総資産は8,138万1,615円となり、ついに8,000万円を超えました。

長く積み立てを続けてきた身として、この数字を目にしたときはやはりうれしさがこみ上げました。

ただし、これは「瞬間最大風速」にすぎません。

10日の米国株の下落はまだ反映されておらず、14日の連休明けには日本株も下げる可能性が高い。

来週には再び7,000万円台に戻っているかもしれません。

それでも、どんなに一時的であっても「8,000万円を超えた」という事実は大きな節目です。

長期・分散・低コストという地味な積立を、何年も淡々と続けてきた結果だと感じています。

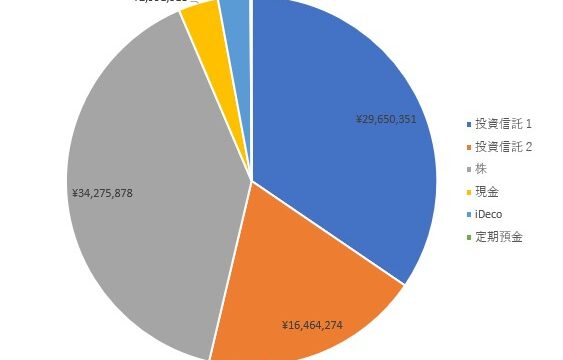

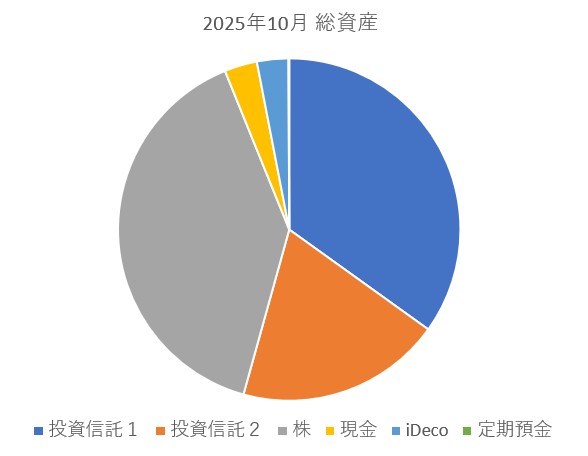

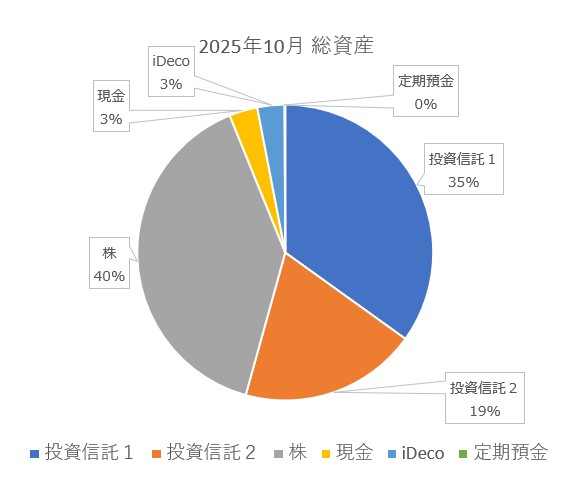

総資産の内訳(2025年10月時点)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 投資信託① | ¥28,411,878 | 34.9% |

| 投資信託② | ¥15,787,513 | 19.4% |

| 株(ETF中心) | ¥32,198,594 | 39.6% |

| 現金 | ¥2,510,195 | 3.1% |

| iDeCo | ¥2,415,425 | 3.0% |

| 定期預金 | ¥58,010 | 0.1% |

| 合計 | ¥81,381,615 | 100.0% |

※「株」区分の約8割はETF(上場投資信託)で構成されています。

国内ETFを通じ、実質的にはインデックス運用を中心としたポートフォリオです。

このように、リスク資産が約97%を占めています。

現金・定期預金は合わせて約260万円ほどしかなく、学費などの支払いによって流動性資金がかなり減りました。

資産全体は大きくなっても、手元資金の減少には正直なところ不安も感じます。

投資は「やめないこと」が最強の武器

私の投資方針は、どんな相場でも積立を止めないことです。

新NISAではオルカン(全世界株)とS&P500を毎月1万3,000円ずつ積み立てています。

以前は月3万3,333円でしたが、教育費の負担が重くなったため減額しました。

それでも「ゼロにはしない」ことを大事にしています。

長期投資の成果は、積立額の多さではなく「続けた年数」に比例します。

ETFやインデックス中心の運用は、個別株のような華やかさはないものの、下落時でも精神的にブレにくいのが利点です。

今回の8,000万円突破も、リスクを取りすぎた結果ではなく、地道な積立と再投資の積み重ねによって達成できたものでした。

家計の現実:教育費と支出の重圧

数字だけを見ると順調そうですが、家計は決して楽ではありません。

10月は子どもの学費の支払いがあり、定期預金をほぼ使い切りました。

さらに来月は子どものメガネの買い替えを予定しており、また数万円単位の支出が発生します。

上の子が高校3年生、下の子が中学2年生。教育費のピーク期です。

同時に、親の介護費も継続的に発生しています。

支出の方向が変わるだけで、50代の家計が「楽になる」ことはありません。

むしろ、資産を減らさずに維持するほうが難しい時期に入ったと感じます。

“増やす”から“守る”への転換期

8,000万円を超えたからといって、積極的にリスクを取りに行く気はありません。

これからは「増やすよりも、守る」フェーズに入ったと考えています。

ETFを保有し続けているのも、売買益を狙うより、

「長期で持ち、配当を再投資しながらじっくり増やす」目的があるからです。

昔買ったETFをいまだに保有しているおかげで、

今では低コストの投資信託と共存する形になっています。

50代の今は、生活リスクを抑えながら現金比率を少しずつ戻していく時期。

年末にかけては一部資産を整理し、教育費や介護資金に備えるつもりです。

特に教育費や介護費用が続く間は、リスク資産を減らして現金比率を少しずつ戻す方針です。

“守りながら続ける”──それが、これからのテーマになりそうです。

まとめ|ETF中心の地味な戦略こそが続けられる強み

今回の8,000万円突破は、数字そのものよりも「ここまで積み上げてきた時間」に意味があります。

ETFやインデックスファンドを中心に、地道に再投資を続けてきたことが結果につながりました。

来月には7,000万円台に戻っているかもしれません。

それでも、私はいつも通り積立を続けます。

資産形成の本質は、“勝ち続ける”ことではなく、“続けられる仕組みを作る”ことだと改めて感じています。

派手さのないETF中心の運用こそ、長期的に安定をもたらす最強の戦略です。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。