資産7,000万円でも不安が消えない理由|50代がやめて整えた3つ

資産が7,000万円に届いたら、もう老後は安泰――。昔の私は、どこかでそう思っていました。でも現実は、7,000万円を超えても不安は消えません。むしろ「ここまで来たのに、なぜ落ち着かない?」と戸惑ったくらいです。

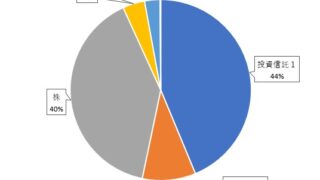

私は50代の平社員。賃貸暮らしで住宅ローンはなく、妻はパート、子どもは2人(高3・中2)。新NISAを軸に、長期・分散・低コストで淡々と積み上げてきました。運用資産はいま8,000万円台ですが、安心感は“資産額に比例”しないのを痛感しています。

この記事では、資産7,000万円でも不安が消えない理由を整理しつつ、私が「やめて整えたこと」を3つ、実体験ベースで共有します。結論から言うと、不安をゼロにするのではなく、生活と投資の“ブレ”を減らすほうが効きました。

資産7,000万円でも不安が消えない3つの理由

まず「不安が消えないのは自分だけ?」と思っている人へ。私は普通に不安です。理由はシンプルで、7,000万円が大きくても、人生の不確実性は残るから。

理由① 支出イベントは“確定”で来る

50代は教育費や家電の買い替え、親のこと、そして自分の健康。こういう出費は、相場と違って“ほぼ確定”で来ます。特に子ども2人の我が家は、入学・受験のタイミングが重なると家計の動きが大きい。資産が増えても、キャッシュフローが荒れると不安は増えます。

理由② 相場は読めないし、暴落は避けられない

株は長期で見れば右肩上がりになりやすい。頭では分かっていても、下がる時は下がります。しかも50代は「次の給料で取り返す」が若い頃ほど効きません。だからこそ、値動きのストレスは残り続けます。

理由③ 「いくらあれば足りるか」が曖昧だと永遠に落ち着かない

資産形成がある程度進むと、次に必要なのは“ゴール設計”です。ここが曖昧だと、7,000万円でも8,000万円でも、たぶんずっと不安。増えた事実より、減る想像のほうが強くなるんですよね。

理由④ 「取り崩し」を考え始めると、別の不安が出てくる

50代になると、「増やす」だけではなく「いつか使う」もチラつきます。ここで出てくるのが、いわゆる取り崩しの不安です。暴落直後に生活費が必要になったら?いくら現金があればいい?年金が想定より少なかったら?――この手の問いは、資産額が増えるほどリアルになります。だから7,000万円でも不安は残る。むしろ自然です。

では、どうしたか。私は「増やす努力」よりも、「不安を増やす行動」をやめる方向へ舵を切りました。

やめて整えたこと① “ゴールなき増やすだけ”をやめた

7,000万円を超えた頃、私はふと気づきました。資産の数字は増えているのに、頭の中の会議が終わっていない。いつも「まだ足りない」「もっと利回りを」「今やるべきは…」と騒がしい。これが不安の正体でした。

そこでやめたのが、“増やすこと自体を目的にする”状態です。代わりに、ざっくりでもいいので「我が家の逃げ切りライン」を言語化しました。ポイントは、完璧な計算を目指さないこと。50代の生活は変数が多すぎるので、細かくやるほど疲れます。

私がやった最低限の整え方

-

月の生活費を「だいたいの範囲」で把握する(ピッタリじゃなくていい)

-

収入が落ちても回る家計か、ざっくり試算する

-

必要額を“点”ではなく“幅”で持つ(例:このレンジならOK)

幅を持つと、不思議と相場の上下に振り回されにくくなります。目標が点だと、少し下回っただけで心が折れる。レンジなら、多少のブレを許せる。ここが整うと、投資の方針もブレにくくなりました。

そしてもう一つ。私は他人と比べるのもやめました。SNSや「資産1億円が当たり前」みたいな話は刺激が強い。見れば見るほど、自分の現在地が小さく見えて不安になる。比較をやめて、“自分の家計にとって十分か”だけを見る。これが一番効きました。

「逃げ切りライン」を作るときのコツは“3つだけ決める”こと

私は細かいシミュレーションをやめて、次の3つだけ押さえました。

-

生活費のざっくり把握(家計簿を完璧にしない)

-

教育費など大きめの予定支出を、年単位でメモする

-

老後資金は「最低ライン」と「できればライン」の2段階にする

この3つが揃うと、「今月の相場がどうだったか」より「この生活で続くか」が判断軸になります。軸が決まると、気持ちが整います。

やめて整えたこと② 株価・ニュースの“常時監視”をやめた

次にやめたのが、相場とニュースを常に追うことです。これ、やっている本人は「勉強している」つもりなんですが、実態は“刺激を浴びて疲れている”だけになりがちです。

私は以前、朝と昼休みと夜に株価を見ていました。上がれば気分が良い。下がれば落ち込む。結局、1日の気分が相場に支配される。これが続くと、投資が生活を侵食します。7,000万円まで積み上げたのに、心が貧しくなるのは本末転倒でした。

私の「見ない仕組み」

-

証券アプリの通知は全部オフ

-

相場チェックは月1回(リバランスの確認だけ)

-

追加投資や売却の判断は“翌日まで保留”して熱を冷ます

さらに「生活防衛費を削りすぎない」もセットで整えました。投資に慣れてくると、つい現金を薄くしてフルインベスト気味になりがちです。でも50代は、仕事や家族のイベントで出費が前倒しで来ることがある。そこで私は、急な出費が来ても慌てない“現金クッション”を確保し、投資口座を触らずに済む状態を優先しました。

暴落局面でやることも、先に決めています。

-

積立は止めない(増減させない)

-

生活防衛費が足りているかだけ確認する

-

リバランスは年1回のルール通り(思いつきで動かない)

この「やることリスト」があるだけで、下げ相場のストレスがかなり減ります。結局、メンタルが安定すると“余計な売買”が減って、成績も安定しやすい。遠回りに見えて、これが近道でした。

これで不安がゼロになるわけじゃない。でも、感情の振れ幅が明らかに小さくなりました。投資は、判断回数が増えるほどミスが増える。特に50代は、回復までの時間が限られるので「余計な判断をしない」こと自体がリスク管理になります。

もちろん、レバレッジ商品や信用取引は手を出しません。増やす速度より、減らさないこと。新NISAで淡々と積み立て、余計な操作をしない。地味ですが、これが一番“整う”やり方でした。

やめて整えたこと③ 家計を複雑にする支出と習慣をやめた

最後は、投資ではなく生活の話です。資産が増えても不安が残る人ほど、生活が複雑になっていることが多い気がします。私もそうでした。

たとえば、サブスクが増えて支出が見えにくい。保険が盛られて固定費が膨らむ。ポイントやキャンペーンのために買い物が増える。飲み会や付き合いで、休日が削られる。どれも一つ一つは小さいのに、積み重なると「家計が読めない」「時間がない」という不安に直結します。

そこで私は、“増やす努力”より先に、家計をシンプルに整える方向へ。やめたのは次の3つです。

① サブスクの放置をやめた

年2回、固定費棚卸しの日を決めて、使っていないものは解約。これは一度やると効果が続くので、精神的にラクです。

② 「念のため」の保険をやめた

保険は安心を買うものですが、盛りすぎると逆に家計を圧迫します。必要最小限に寄せるだけで、固定費のストレスが減りました。

③ 惰性の付き合いをやめた

全部断るわけではありません。行くべき会は行く。ただ、回数と相手を選ぶ。体力と時間が戻ると、家計の管理も投資の継続もラクになります。

不思議なもので、家計がシンプルになると「将来の見通し」が立ちやすくなります。見通しが立つと、不安は小さくなる。資産を増やすより、こちらのほうが即効性がありました。

7,000万円の不安は「贅沢」ではなく健全

「その資産があって何が不安なの?」と言われることがあります。でも、資産が増えるほど守るべきものも増える。お金だけでは解決しない変数が残るから、不安を感じるのは普通です。危ないのは「不安をごまかしてリスクを上げる」ことだと思っています。

私は、安心を買うために利回りを追うのではなく、安心を作るために生活を整える。これに切り替えたら、気持ちが違いました。

まとめ:不安はゼロにせず、“整えて小さくする”

資産7,000万円は大きな成果です。それでも不安が消えないのは、あなたが弱いからではありません。不確実性が残るのが普通だし、50代は変数が多いから。

私が効いたのは、次の3つをやめて“整えた”ことでした。

-

ゴールなき増やすだけをやめ、逃げ切りラインをレンジで持つ

-

株価・ニュースの常時監視をやめ、ルール運用に固定する

-

家計を複雑にする支出と習慣をやめ、固定費と時間に余白を作る

資産形成は、気合いではなく設計図です。増やすことより、ブレを減らすこと。7,000万円の不安は、整えることでちゃんと小さくできます。

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。