5年でここまで増えた!50代サラリーマンのリアル資産推移と投資実績

2020年から本格的に記録を開始した私の資産形成。それ以前から実は投資歴は17年あり、もうすぐ18年になります。ただ、最初の10年以上は具体的な記録を取っておらず、数字として残っているのは2020年以降です。

この記事では、その約5年分の詳細な資産推移をグラフ付きで公開しつつ、それ以前の積み上げや長期投資の背景も含めてお伝えします。

約2,400万円に到達するまでに10年以上かかったリアル

投資を始めたのは2008年ごろ。当初は少額の積立からスタートし、リーマンショックも経験しました。2008年の金融危機では、資産が一時的に大きく目減りし、「もう投資をやめようか」と本気で悩んだ時期もありました。

それでも少額でも継続して積み立てを続けたことが、今につながっています。何度も積立を止めたくなる局面がありましたが、最終的に2020年初頭には総資産が約2,430万円に達していました。

この2,400万円に至るまでに、実に10年以上の時間がかかっています。

-

30代:貯金ゼロからの出発。少額の個別株から投資をスタート

-

40代前半:家族が増える中でも積立継続

-

リーマンショックでは大きく資産が減るも、継続投資を選択

-

記録はないが、体感的には年利3〜5%程度でじわじわ成長

記録を取り始めたのは2020年からですが、その前の十数年が土台になっていたことは強調しておきたいポイントです。

記録開始時点のポートフォリオ(2020年1月)

2020年時点のポートフォリオは以下のような構成でした:

-

投資信託(インデックス型):約800万円

-

日本株・米国株・ETF:1,400万円超

-

現金:100万円台

-

iDeCo(月1万2千円の積立)や定期預金などを含めた合計で2,400万円台前半

コロナ禍をきっかけに「このままでは将来が不安だ」と感じ、資産推移をきちんと記録していくことを決めました。そして同時に、積立額も増やしていく方針を取りました。

コロナショックで大打撃:2020年3月に約600万円減少

投資記録を取り始めた矢先の2020年3月、コロナショックにより株式市場は急落。私の資産も前月比で約600万円減少し、約1,830万円まで落ち込みました。

「やっぱり投資は怖い」「やめたほうがいいのでは?」という気持ちにもなりましたが、売却はせずに積立を継続。結果的に、この判断がその後の回復につながりました。

回復と上昇:2021年には3,500万円を突破

2020年後半から2021年にかけては相場が大きく回復。米国株の強さとインデックスファンドの力を実感し、2021年12月には総資産が3,750万円に到達しました。

この時期は評価額の上昇だけでなく、毎月10〜15万円の積立投資を堅実に続けたことも資産増加に寄与しました。副業や昇給による余剰資金を積極的に投資へ回した時期でもあります。

一進一退の時期:2022〜2023年

2022年はインフレや急激な金利上昇の影響を受けて市場全体が低迷。ロシア・ウクライナ情勢などの地政学リスクも重なり、資産は一時3,570万円まで後退。

それでも「止めない、売らない、ブレない」を信条に継続。2023年はテック株を中心に米国市場が反発し、年末には資産が5,430万円へと回復しました。

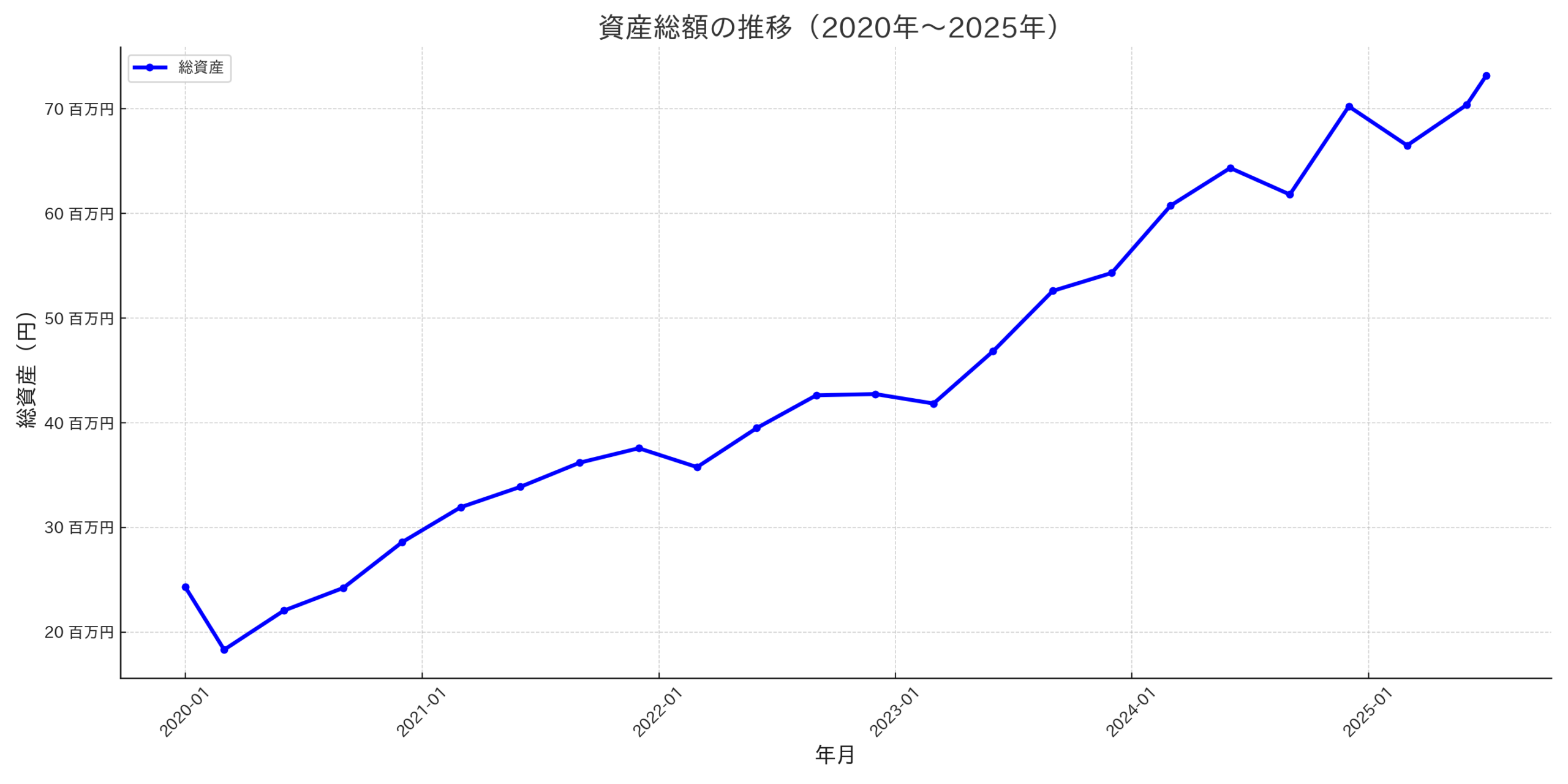

そして現在(2025年7月)資産は7,300万円を突破!

2024年以降も好調な米国市場やインデックスファンドのリターンに支えられ、資産は上昇を続けました。

-

2024年12月:7,000万円突破

-

2025年7月:7,315万円に到達

以下がその推移を示したグラフです。

このグラフは、コロナショックによる下落(2020年3月)から始まり、その後の力強い回復とインデックス投資の積立効果がよく表れています。特に2023年後半〜2025年中盤にかけての成長が著しいです。

資産が増えた理由と続けられた理由

私がこの約5年間で資産を2.4倍にできた要因は、相場環境だけでなく、以下の行動習慣にあります。

-

積立投資の習慣化:給料から自動で投資信託を購入

-

暴落時に売らないメンタル:コロナや金利ショックでも継続

-

生活費の管理と節約:手取り20万円台でも家計を守る意識

-

現金比率の最適化:常に投資比率を高く保ちつつ、緊急資金は確保

今後の展望:「FIRE」ではなく「逃げ切り」へ

私は50代の平社員。いわゆるFIRE(早期リタイア)を目指すには出遅れましたが、老後に困らず生きていく「逃げ切り戦略」には十分な手応えを感じています。

-

新NISAの年間360万円枠を活用し、非課税での資産形成を継続

-

学費や親の介護費用など、ライフイベントへの備えも重視

-

賃貸派だからこそ、柔軟にライフプランを組み立てやすい

-

定年まで働きつつ、65歳以降は計画的な取り崩しを想定

「大勝ち」は目指さず、「大崩れしない資産運用」を今後も続けていきます。

まとめ:5年でも「リアルな投資記録」は誰かの役に立つ

たとえ10年ではなくても、「今まさに投資を継続している人」の記録は、多くの読者にとって共感と参考になるはずです。

特にこれから投資を始める方や、継続に不安を感じている方にとって、「揺れながらも資産が成長する過程」はとても貴重な情報です。

私も、最初は「ブログに書いても誰が読むのか?」と思っていましたが、同じような立場の方から「参考になった」「勇気が出た」と言ってもらえることで、大きな励みになっています。

今後も、リアルな資産推移とその裏にある生活や気づきを、継続的に発信していきたいと思います。

関連記事

👉 【資産7,200万円でも赤字?】50代から直面するお金のリアルと“3つの落とし穴”

![]() にほんブログ村に参加してます。クリックして頂くと有り難いです。

にほんブログ村に参加してます。クリックして頂くと有り難いです。